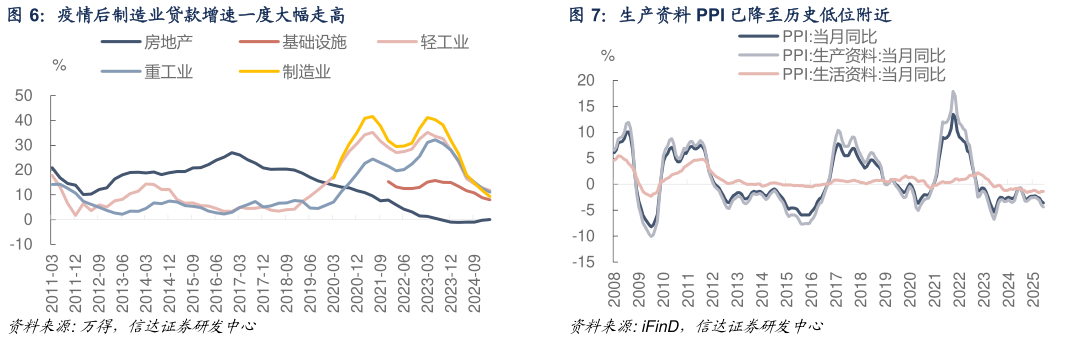

> 数据图表我想了解一下疫情后制造业贷款增速一度大幅走高 生产资料 PPI 已降至历史低位附近2025-7-1事实上,国内核心 CPI 从 2018 年以来整体就处于震荡回落的过程中,尤其在 2022 年后就一直维持在 1%以内,这可能也受到了 2021 年后国内地产市场回落的影响。从海外经验上看,主要发达经济体的低通胀环境一般也都由类似的需求侧冲击触发。如 1990 年代日本地产泡沫破灭、2007 年美国的次贷危机、2009 年的欧洲主权债务危机。这些事件本身就反映了经济某些部门在前期大量金融资源流入,以至于债务超过了自身的负担能力,一旦出现了负面冲击带来的资产价格下跌,相关债务便难以为继。尽管消化这些部门的债务、引导金融资源流向其他生产率更高的部门是经济修复的必要条件。但这些部门的负债也是其他部门的资产,支出也是其他部门的收入,相关紧缩过程的连锁反应可能会对总需求带来巨大冲击,进而导致低通胀状态持续。 尽管随着现代经济学理论对于政府干预市场失灵理论的强化,二战后各国政策通常更侧重通过积极政策应对需求冲击,这避免了经济陷入类似于 1929 年大萧条式的严重衰退,却并不是结束低通胀环境的充分条件。例如,日本在 1990 年代后实施了长期的超宽松货币政策,财政政策也持续大幅扩张,政府杠杆率升至所有经济体中的最高水平,但低通胀的环境也仍在延续。尽管在疫情后日本通胀有所回升,但政府杠杆率的大幅扩张反而限制了货币政策收缩的进度。与之相反,希腊在主权债务危机后需要救助,不得已实施了紧缩性的财政政策,但在财政紧缩几年后,经济增长与通胀反而出现了明显的改善。信达证券金融地产