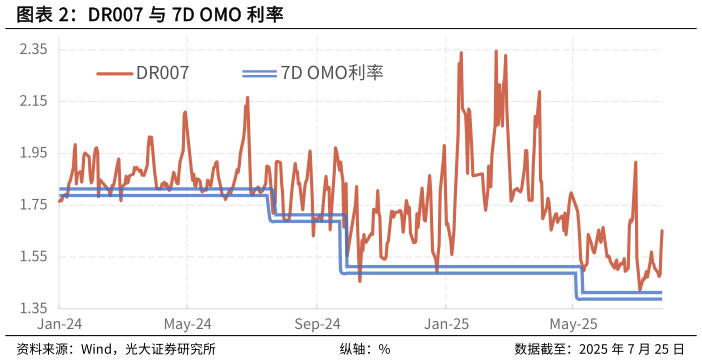

我们认为应使范式 B 成为常态,至少是由于其更注重发挥一级交易商管理流动性的主动性,令利率的形成更为市场化:在范式 B 的状态,OMO 操作数量由一级交易商决定,货币当局辅以必要的协调和督导,市场竞争的作用使得最终形成的 DR007 中枢会略微高于 7D OMO 利率。也就是说,DR 不会领先于 OMO 变动,而一旦 OMO 变动了 DR 会迅速跟随其调整,OMO 利率“牵一发而动全身”的作用可以得到很好的体现,并令利率信号传导的开端(即一级交易商将流动性从央行传导至银行体系)更加市场化。事实上,2024 年的前三季度已基本处于“围绕模式范式 B”的状态。在这段时间内,DR007 紧贴 7D OMO 利率运行,DR007 的均值略高于 7D OMO 利率。这种“紧贴、略高”的状态并非是什么异常。7D OMO 利率是一级交易商从央行融入资金的成本,而一级交易商向市场融出资金的收益是低于 DR007 的:其一,一级交易商常融出大量隔夜期限的资金,显然隔夜资金的利率低于 7D 品种。其二,DR 中包含市场中所有存款类金融机构(以利率债作为质押品)的交易,显然一级交易商融出资金的利率常会低于全市场平均值。鉴于此,为了实现盈亏平衡或微利经营,那么一级交易商之间充分竞争后形成的 OMO 操作规模会使得DR007 略高于 7D OMO 利率。