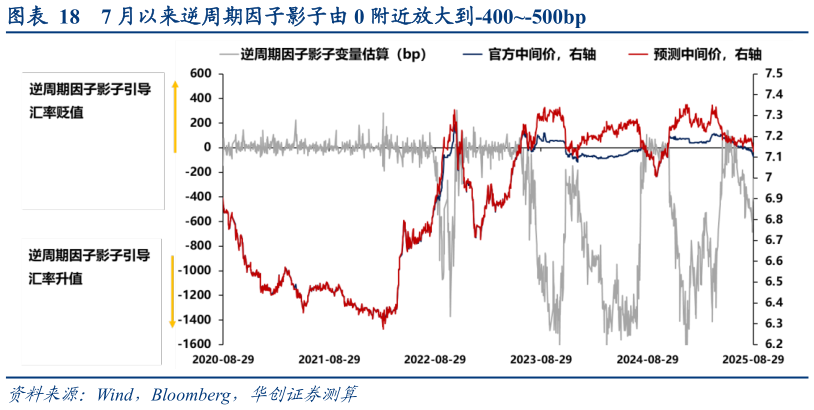

> 数据图表怎样理解7 月以来逆周期因子影子由 0 附近放大到-400-500bp2025-9-1根据华创宏观汇率模型测算的逆周期因子影子变量,自 5 月 12 日中美日内瓦经贸谈判以来,伴随人民币中间价的升值,逆周期因子影子呈先退出后又显著放量的特征,由 4 月日均近-1000bp 逐渐缩小到 5 月底至 6 月上旬 0 附近波动,随后 7 月初开始又逐渐放大到-400-500bp 波动。具体到 8 月 25 日29 日当周,逆周期因子影子较上周有所放大,或显示升值行情启动之初有政策调控的助推,随后周内呈边际收缩态势,或反映市场在政策助推中美接触背景下情绪的升温。该周逆周期因子影子日均-478bp,或显示中间价背后有逆周期力量支撑其偏强波动,特别是前两个交易日,25-26 日平均-649bp,较前一周(8 月 18 日-22 日)日均-511bp 有所放大,但周内呈逐渐收缩态势,由 25 日的-612bp 降至 29 日-251bp。华创证券公共服务