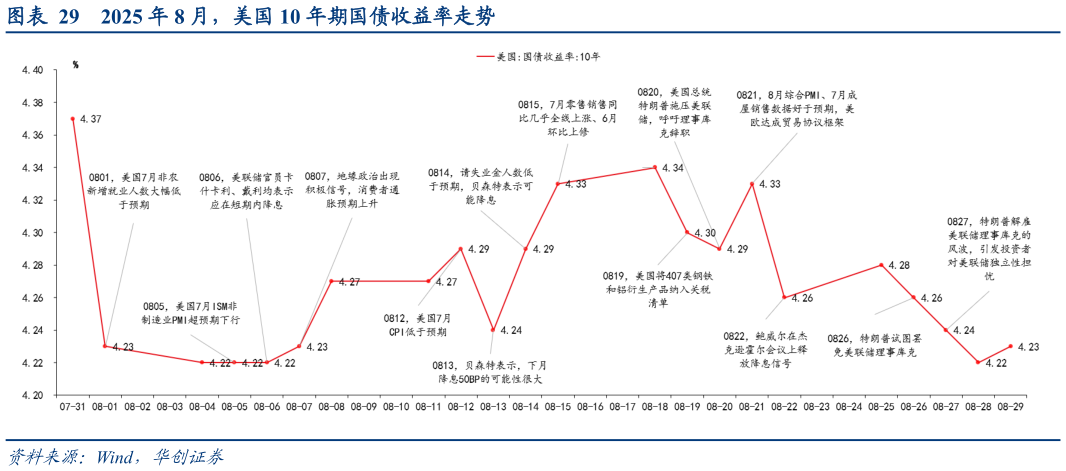

> 数据图表各位网友请教一下2025 年 8 月,美国 10 年期国债收益率走势2025-8-08 月,因非农数据大幅走弱导致 10 年美债收益率下台阶。其后,其他经济数据保持韧性以及地缘政治边际缓和,收益率小幅回到 4.34%。下旬,债市聚焦美联储,鲍威尔释放超预期鸽派信号,叠加美联储独立性受到挑战,收益率回到 4.23%,全月来看,2 年期美债收益率下行 35BP 至 3.59%,10 年美债收益率下行 14BP 至 4.23%。8 月初,美国 7 月非农新增就业大幅低于预期,6 月和 7 月数据被大幅下修,叠加 7月 ISM 非制造业 PMI 超预期下行,10 年美债收益率由 7 月末的 4.37%大幅下行至 4.22%。随后,中美关税豁免期延后 90 天,日本表示与美国不存在分歧等,地缘政治出现积极信号,以及消费者预期上升,收益率转为上行至 4.29%。中旬,美国 7 月 CPI 低于预期,贝森特表示 9 月降息 50BP 的可能性很大,7 月零售销售超预期缓解了市场对消费者支出萎缩的部分担忧,收益率震荡上行至 4.34%。下旬,鲍威尔在杰克逊霍尔会议上宣布货币政策框架调整,并提及就业下行风险可能增加,考虑调整政策立场,较预期更加鸽派,特朗普以美联储理事库克在 2021 年所办理的抵押贷款涉及“潜在刑事行为”为由将其解职,引发投资者对美联储独立性的担忧,同时可能导致大幅宽松的货币政策,收益率震荡下行,回到月初 4.23%的水平。华创证券金融地产