> 数据图表怎样理解2025H1Q2 高值耗材板块业绩表现(亿元)

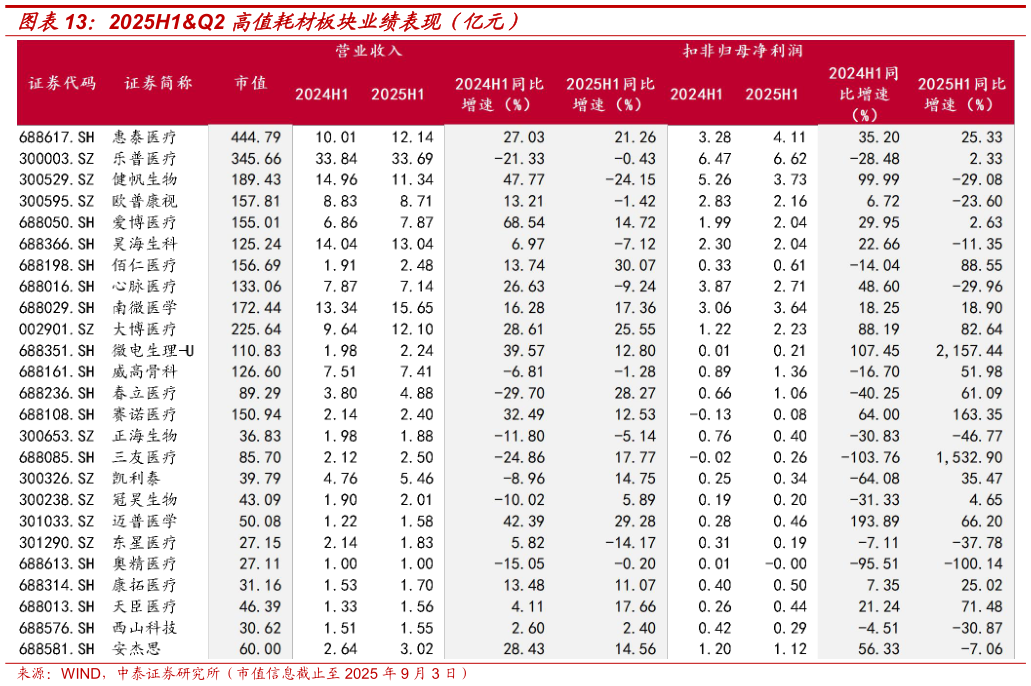

2025-9-4 多细分进入后集采阶段,一方面看好集采优化带来的估值修复,另一方面创新出海仍是核心竞争力。2025H1 子板块收入增长 3.99%(-0.52pp),扣非利润同比提升 1.97%(-7.00pp),2025Q2 高值耗材板块收入增长 7.61%(-0.95pp),扣非净利润增长 10.46%(-5.31pp),在器械板块下表现相对稳健,是整体板块下率先走出政策负面影响的子板块。考虑到国内“应采尽采”趋势下,目前常用高值耗材大多已陆续纳入国家或地方集采范围,降价压力持续释放,相关品种国产中标份额提升显著,多细分陆续进入后集采阶段,通过持续创新出海等方式实现中长期持续增长,我们建议重点关注创新能力持续被验证的微电生理(12.80%,相较 2024H1 收入同比变化,下同)、惠泰医疗(21.26%)、三友医疗(17.77%)等,同时关注海外业务持续快速增长的南微医学(17.36%)、春立医疗(28.27%)。近期第十一批药品集采规则不再简单的以最低报价作为参考,药品集采规则优化下,耗材集采规则也有望优化,对于正在集采或尚未集采的相关企业有望迎来估值修复,建议重点关注南微医学(17.36%)、心脉医疗(-9.24%)、安杰思(14.56%)。