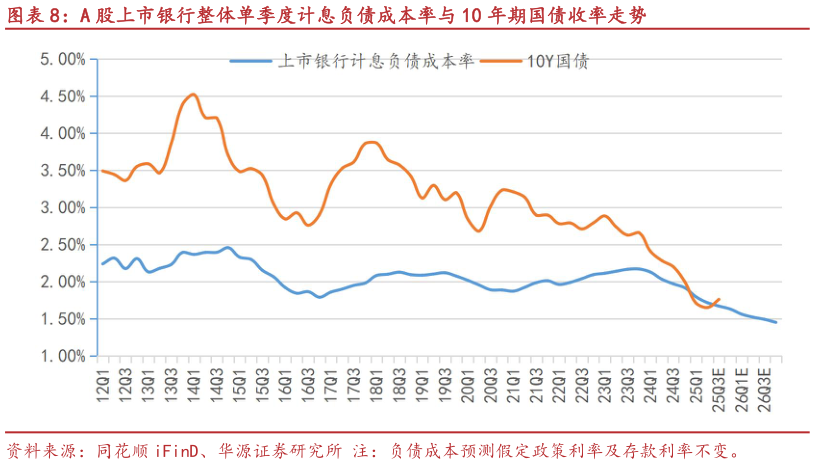

> 数据图表我想了解一下A 股上市银行整体单季度计息负债成本率与 10 年期国债收率走势2025-9-0 当前,我们阶段性明确看多债市。近一个季度,债市走势显著偏离了经济基本面,债市的短期压制主要是股市(风险偏好)。随着年金等机构资金股票投资比例升至高位,股市对债市的实质影响或逐步减弱。截至 8 月底,10Y 国债收益率接近 1.8%,且政府债券利息收入免企业所得税,而 A 股上市银行整体 25Q4 计息负债成本率预计降至 1.65%以下,10Y 政府债券对于银行自营或有不错的配置价值。考虑到未来几年计息负债成本或将进一步下降,银行自营当前配置 10Y 政府债券的利差未来或将有所扩大。我们建议商业银行自营抓住债市调整的时间窗口大幅加大政府债券的配置力度。9 月美联储降息 25BP,年内或再降息 50BP,有望打开中国货币政策进一步宽松空间。此外,信贷需求持续偏弱,经济下行压力加大,未来半年国内降准降息仍然可期,10Y 国债收益率或重回 1.65%左右。 风险提示:出口可能超预期,导致债市调整理财及债基等监管及税收政策可能超预期,带来债市冲击股市可能继续大幅走强,年金等机构资金或继续从债市流向股市,对债市有冲击等。华源证券金融地产