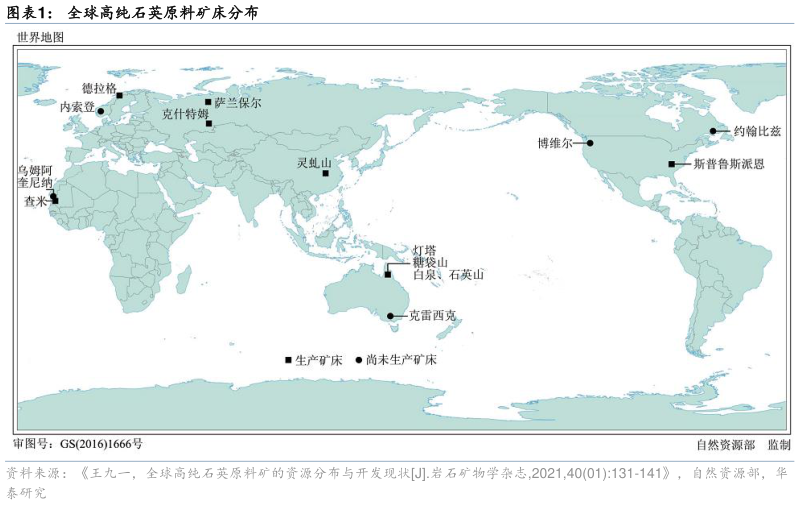

> 数据图表如何了解全球高纯石英原料矿床分布2025-7-2首次覆盖石英股份,给予“增持”评级,基于 2026 年 41x PE 给予目标价 37.3 元。石英股份 1992 年成立于中国“水晶之都”连云港,三十年来不断探索,是一家集科研、生产、销售为一体的高端石英材料深加工企业。公司专注高纯石英赛道,产品涵盖高纯石英砂、管棒、坩埚等,广泛应用于半导体、光伏、光源、光纤等行业。以 2024 年为例,公司整体营收规模 12.1 亿元。其中,按行业拆分,光纤半导体、光伏、光源分别贡献收入的 41.3%、31.5%、25.3%按产品形式拆分,石英管棒、石英砂、石英坩埚分别贡献收入的 80.3%、17.6%、0.2%。公司在光伏拉晶坩埚用中内层石英砂国内份额领先、半导体石英砂及石英器件国产替代空间广阔。我们看好 2H25 随光伏高纯石英砂走出去库周期、叠加公司半导体石英砂及材料认证持续推进,带动公司基本面走出底部,高纯石英龙头迎来第二成长曲线。 以高纯石英砂矿提纯为基,半导体、光伏、光源多业务链并进华泰证券综合其他