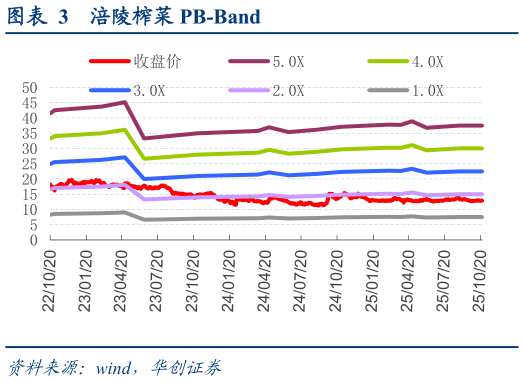

> 数据图表我想了解一下涪陵榨菜 PB-Band2025-10-1 Q3 收入延续恢复,25 年预计重回增长,期待新品新渠进一步打开空间。公司 25 年重在夯基拓新,优化产品,强化渠道,深化改革,Q2 在费投增加下收入增速环比改善,Q3 则进一步在高基数下营收维持增长,部分检验公司调整成效。公司当前一方面增加性价比产品,适当聚焦细分场景规格,夯实榨菜主业基本盘,另一方面在新品新渠道上更加主动积极,在新渠道上如与盒马开发嘎吱脆萝卜干,山姆上线双拼组合装榨菜,在新品上推出如外婆菜、肉末豇豆、老重庆杂酱等,更加迎合市场消费趋势。全年来看,25 年公司预计重回正增,若经营趋势延续,新品新渠进一步打开空间,公司有望重回增长轨道当中。 投资建议:营收延续恢复,关注新品新渠,维持“推荐”评级。首先,公司品牌地位稳固、商业模式长青,值得以可持续经营视角守住价值,其次,当前公司积极推进变革,报表具备提速潜力,若新品新渠表现良好,中长期增长置信度进一步提升,公司估值存在向上修复空间。我们维持 25-27 年 EPS 预测为 0.710.750.80 元,对应 PE 估值 181716 倍,维持目标价 15.8 元,对应26 年 21 倍 PE,维持“推荐”评级。华创证券综合其他