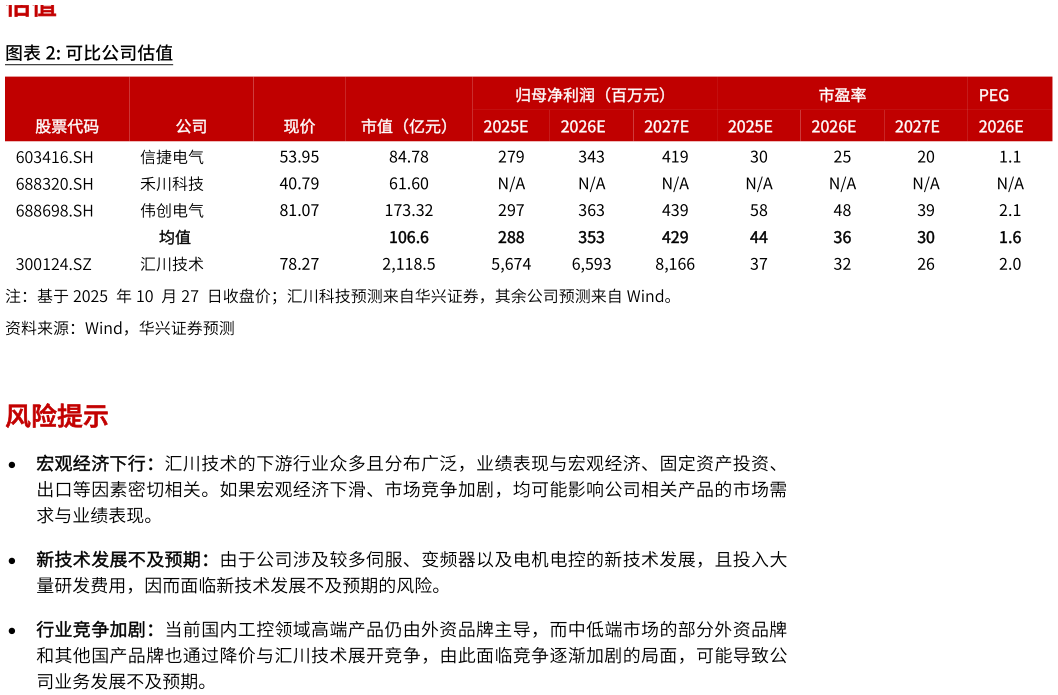

> 数据图表如何了解可比公司估值2025-10-23Q25 业绩稳定增长,智能机器人业务快速拓展3Q25 收入和归母净利润为111.5 亿元和12.9 亿元,同比增长21.0%4.0%。 新能源车业务全年目标增长30%,前9 月海外市场收入同比增长约50%。 重申“买入”评级,上调目标价至92.60 元。3Q25 业绩稳健增长:根据汇川技术2025 年三季报, 当季收入同比增长21.0%至111.5亿元,环比减少3.3%,通用自动化电梯电气新能源汽车业务收入分别为43 亿元13 亿元53 亿元,同比25%持平22%。毛利率方面:3Q25 综合毛利率为27.5%,同比下降1.2 个百分点,主要由于低毛利的新能源车业务占比快速提升导致产品结构变化所致。公司3Q25 经营费用总计为18.3 亿元,同比增长15.4%,但费用率同比下降0.8 个百分点。综上,3Q25 归母净利润为12.9 亿元,同比增长4.0%、环比减少21.9%。公司前9 月累计收入达到316.6 亿元,同比增长24.7%毛利率为29.3%(同比下降1.7 个百分点)归母净利润为42.5 亿元,同比增长26.8%。当季新能源车业务利润下降: 尽管子公司联合动力(新能源车业务)在3Q25 收入同比增长15.3%,但归母净利润同比下降15.6%至2.4 亿元,主要由于三费增长较快。公司预计联合动力全年目标收入增长30%左右,前9 月海外收入同比增长50%,未来预期占比提升至20%。联合动力在前三季度累计获得定点接近60 个,由此我们预计公司新能源车业务将维持较高增长态势,利润率有望随着收入提升而不断改善。智能机器人业务加速拓展:汇川技术在9 月工博会推出人形机器人核心部件和模组,该业务成为公司未来战略布局的新重点。智能机器人将原有的工业机器人、机器视觉与人形机器人技术进行整合,旨在打造具身智能机器人场景化解决方案,推出了包括无框电机、高功率密度驱动器、行星滚柱丝杠以及直线与旋转关节模组等一系列关键部件,为下游机器人公司赋能。我们认为公司能够发挥其技术、产品和供应链平台优势为市场提供具有竞争力的各类零部件和场景化解决方案。重申“买入”评级,上调目标价至92.60 元:我们维持2025-27 年的收入预测不变,小幅下调同期归母净利润1%至56.7 亿元65.9 亿元81.7 亿元,以反映汽车业务的增速放缓。由于4Q24 公司净利润基数较低,我们预测4Q25 净利润将增长52.4%至14.2 亿元。我们上调汇川技术的估值至38 倍2026 年PE 并得到最新目标价为92.60 元,重申“买入”评级。风险提示:1)宏观经济下行2)新技术发展不及预期3)行业竞争加剧。华兴证券科技传媒