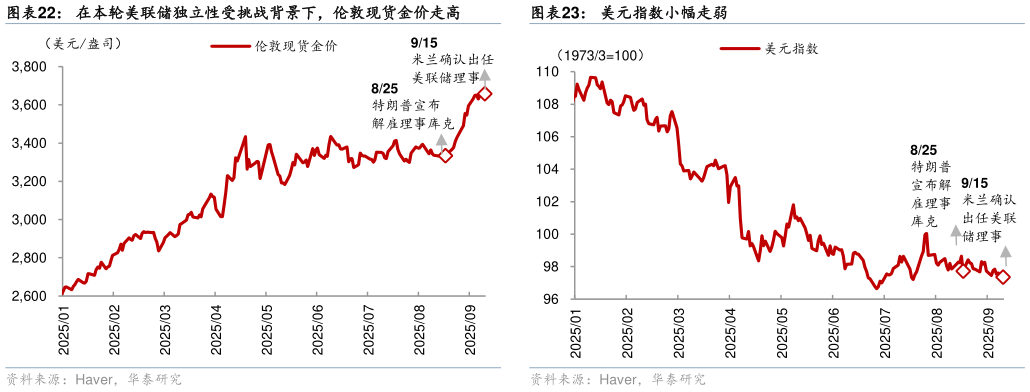

> 数据图表如何解释在本轮美联储独立性受挑战背景下,伦敦现货金价走高2025-10-3 特朗普政府可能通过行政手段“调控”债券利率,形成实际意义上“金融抑制”的流动性超发局面。通过财政部缩短发债久期、以及金融监管规则引导创造需求,例如联储计划降低 eSLR 的要求,释放一级资本约 130 亿美元,eSLR 从 5-6%平均下调 1.4个百分点,使得 G-SIBs(包括存款和交易性子公司)获得 3.2 万亿美元的可用于购买美国国债的扩表空间。而借助天才法案等立法框架引导稳定币发行方将储备资产配置于短期美债,如果按照贝森特预测,稳定币规模到 2029 年年底达到 3.7 万亿美元,对美债的增量需求可能也较为可观(图表 24)。上述方式人为压制国债利率,使利率低于出清水平。这实质上是一种“金融抑制”手段,虽能降低政府融资成本,但可能导致利率信号失真和流动性被动超发,长期将削弱美联储政策独立性并威胁美元的价值根基。结合当前宏观环境,短期内,美国增长再度加速、财政宽松即将上马的环境下,联储指引多次降息将压低真实利率。中长期,美国财政可持续性下降,银行去监管、美元稳定币快速扩容、及潜在的债券利率“管理”目标均可能引发美元超发,松动美元估值的“锚”,加大中长期美元贬值的压力。若独立性削弱趋势持续,未来 3-5 年美元指数的下行幅度或将进一步扩大,通胀之外,需重点关注其对全球资产定价体系的传导效应(参见美元的衰落:空间及路径,202563)。华泰证券综合其他