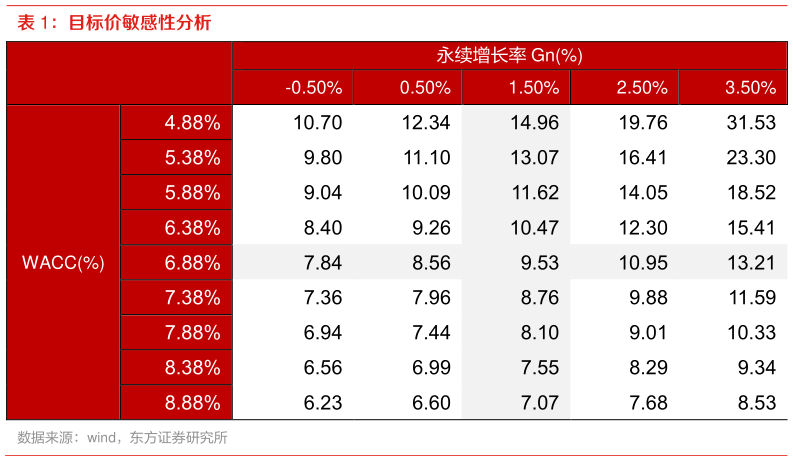

> 数据图表谁知道目标价敏感性分析2025-10-3根据之前的中报和最新的三季报,我们调整公司盈利预测(主要下调了未来 3 年加盟和直营业务的收入和毛利率,上调了销售费用率),预计公司 2025-2027 年 EPS 为 0.44、0.50 和 0.57 元(原预测为 0.64、0.69 和 0.76 元),DCF 目标估值 9.53 元,维持“买入”评级。东方证券综合其他