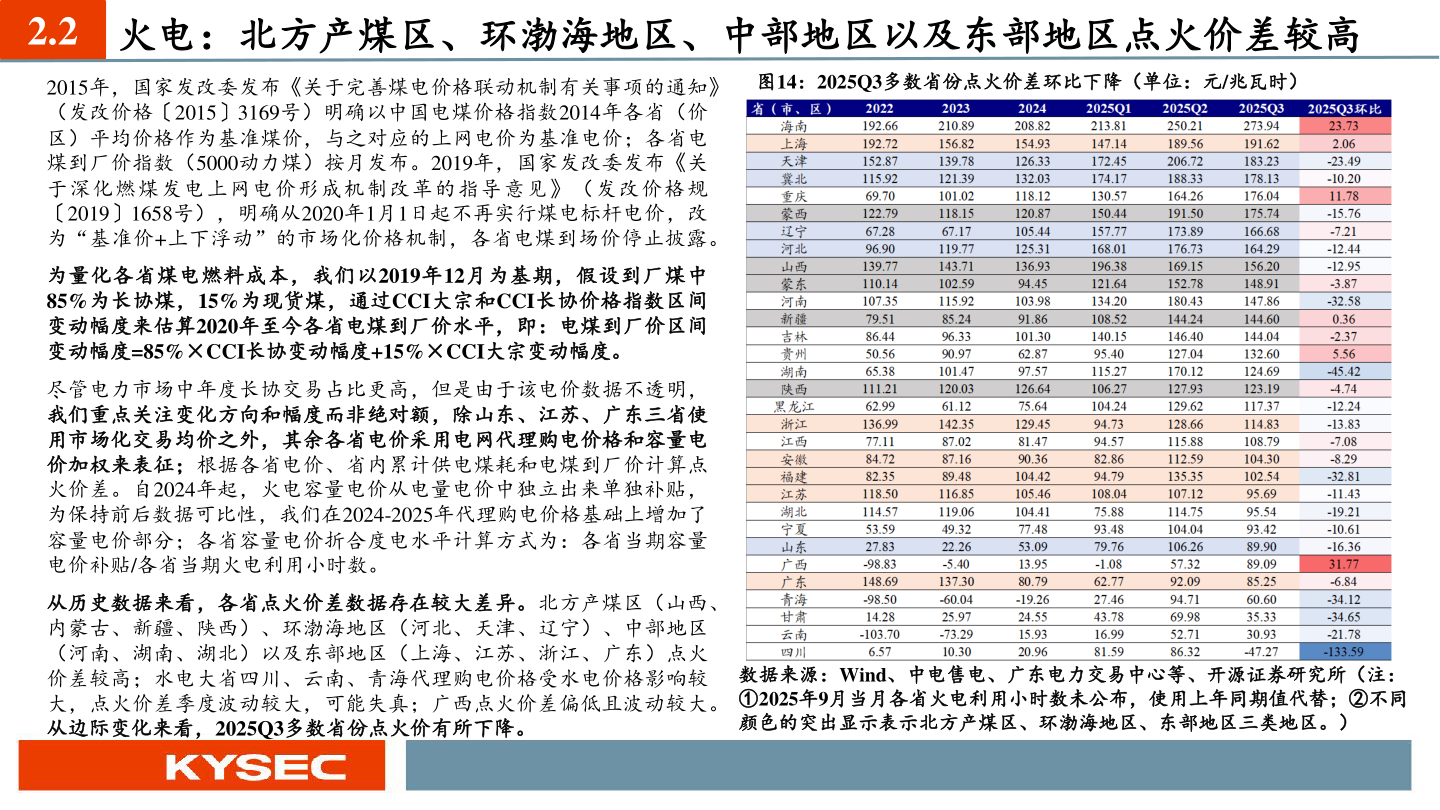

> 数据图表如何解释2.2 火电:北方产煤区、环渤海地区、中部地区以及东部地区点火价差较高2025-10-42.2 火电:北方产煤区、环渤海地区、中部地区以及东部地区点火价差较高2015年,国家发改委发布《关于完善煤电价格联动机制有关事项的通知》(发改价格〔2015〕3169号)明确以中国电煤价格指数2014年各省(价区)平均价格作为基准煤价,与之对应的上网电价为基准电价;各省电煤到厂价指数(5000动力煤)按月发布。2019年,国家发改委发布《关于深化燃煤发电上网电价形成机制改革的指导意见 》(发改价格规〔2019〕1658号),明确从2020年1月1日起不再实行煤电标杆电价,改为“基准价+上下浮动”的市场化价格机制,各省电煤到场价停止披露。为量化各省煤电燃料成本,我们以2019年12月为基期,假设到厂煤中85%为长协煤,15%为现货煤,通过CCI大宗和CCI长协价格指数区间变动幅度来估算2020年至今各省电煤到厂价水平,即:电煤到厂价区间变动幅度=85%×CCI长协变动幅度+15%×CCI大宗变动幅度。尽管电力市场中年度长协交易占比更高,但是由于该电价数据不透明,我们重点关注变化方向和幅度而非绝对额,除山东、江苏、广东三省使用市场化交易均价之外,其余各省电价采用电网代理购电价格和容量电价加权来表征;根据各省电价、省内累计供电煤耗和电煤到厂价计算点火价差。自2024年起,火电容量电价从电量电价中独立出来单独补贴,为保持前后数据可比性,我们在2024-2025年代理购电价格基础上增加了容量电价部分;各省容量电价折合度电水平计算方式为:各省当期容量电价补贴/各省当期火电利用小时数。从历史数据来看,各省点火价差数据存在较大差异。北方产煤区(山西、内蒙古、新疆、陕西)、环渤海地区(河北、天津、辽宁)、中部地区(河南、湖南、湖北)以及东部地区(上海、江苏、浙江、广东)点火价差较高;水电大省四川、云南、青海代理购电价格受水电价格影响较大,点火价差季度波动较大,可能失真;广西点火价差偏低且波动较大。从边际变化来看,2025Q3多数省份点火价有所下降。图14:2025Q3多数省份点火价差环比下降(单位:元/兆瓦时)数据来源:Wind、中电售电、广东电力交易中心等、开源证券研究所(注:①2025年9月当月各省火电利用小时数未公布,使用上年同期值代替;②不同颜色的突出显示表示北方产煤区、环渤海地区、东部地区三类地区。)开源证券综合其他