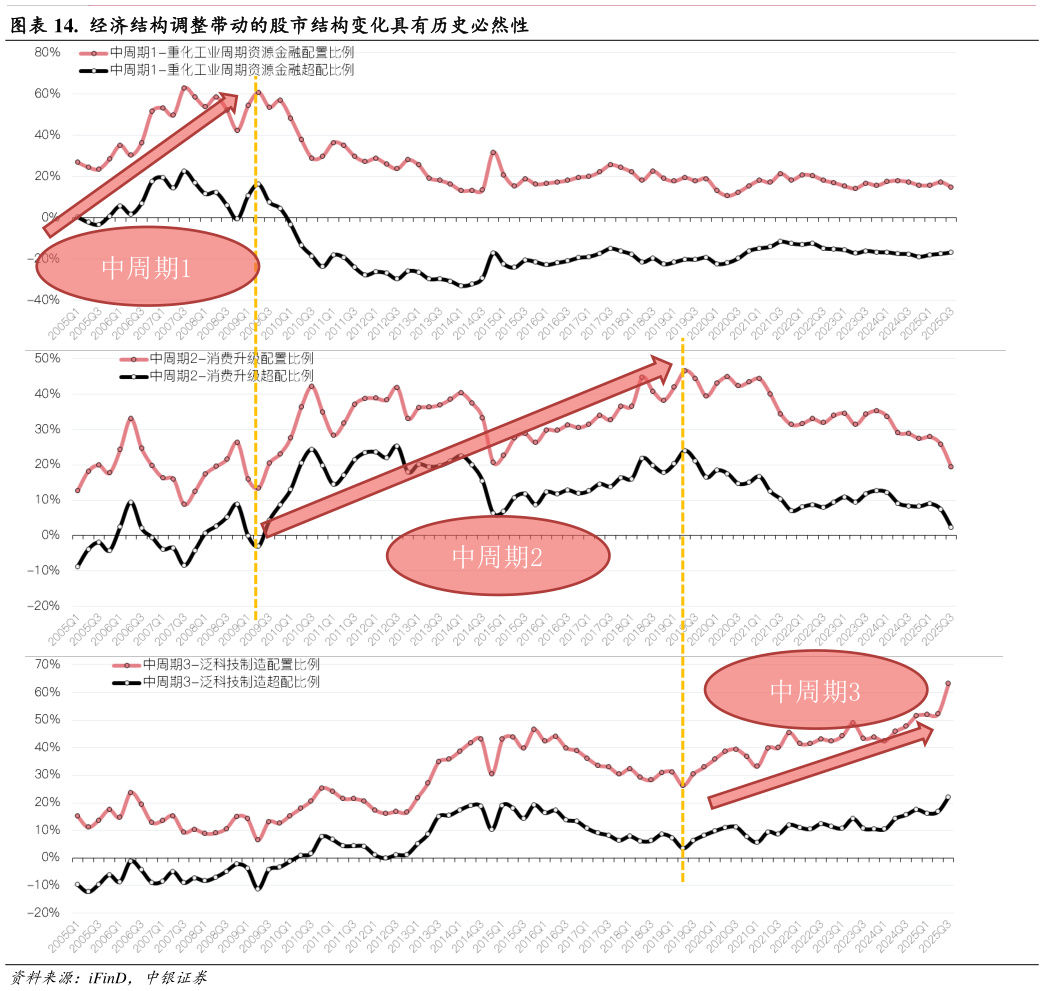

> 数据图表如何解释. 经济结构调整带动的股市结构变化具有历史必然性2025-10-4矛盾:从三个中周期的配置比例来看:1)中周期 1(重化工业中周期),相关上游资源,中游资源加工和金融行业的配置比例一度超过 60%,超配比例一度超过 20%。2)中周期 2(消费升级中周期),可选消费和必选消费行业的配置比例一度接近 50%,超配比例一度超过 25%。3)当期中周期 3(科技制造中周期),八个泛科技制造行业配置比例已达 63.2%,超配比例已达 22.1%。再细分来看,2025Q3,TMT4 行业整体配置比例由中报的 28.9%大幅提升至 40.4%,超配比例则由 10.5%上升至 17.9%,配置比例首次突破 40%,创历史新高。从超配比例来看,仅次于 2015Q1 的 19.1%和 2015Q4 的 19.8%。从前两个中周期的经验来看,本轮中周期基金对于主导产业的配置及超配比例都已经达到了较高的水平。从对比 2015 年“杠杆牛”的经验来看,基金配置偏斜似乎也到了较为极致的水平。从可解释的部分而言,本轮科技牛市,主动偏股型基金并非主导资金(其自身基金发行情况并未有显著回暖),本期三季报更多反映主动偏股型基金在自身资金存量限制条件下的(仓位头寸偏斜)跟随行为。我们在 2025 年 9 月发布的深度报告这是一轮混合牛中提出,当前科技结构牛背后是市场部分资金对于 AI 硬件方向“结构性景气”和“强产业趋势”的正向积极反馈,但资金抱团部分大市值 AI科技股的背后,需要考虑“一组矛盾”和“两个问题”,即“抱团资金增量多不多”与“抱团板块容量大不大”之间的矛盾。一是青睐参与抱团板块资金的增量性,二是可被抱团方向的股票容量(数量),对比 2019-2021 年的“新半军”结构牛,市场的结构性景气方向相对较多,如白酒、电新、电子、军工等,而本轮结构性景气方向相对更少,仅集中在海外算力方向,国产算力方向更多受溢出效应和预期所带动。在一个长牛市的假设下,当前演绎的科技结构性牛市,在增量资金涌入容量较小的板块背景下,“强度”或好于历史可比阶段,但时间长度占比取决于后续主动偏股型基金的发行增量情况。中银国际金融地产