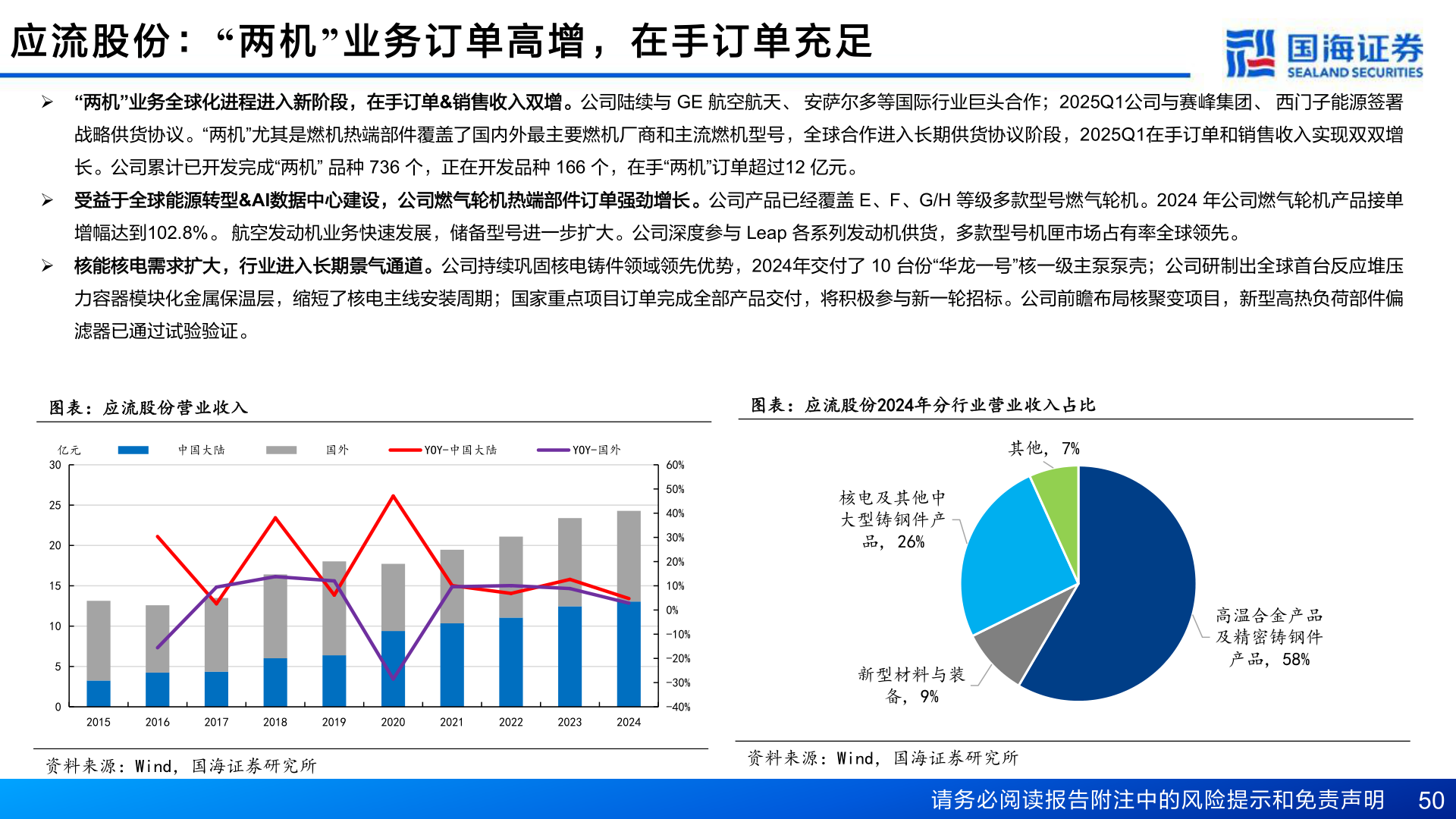

> 数据图表我想了解一下应 流 股 份 :“ 两 机” 业 务 订 单 高 增 , 在 手 订 单 充 足2025-7-4应 流 股 份 :“ 两 机” 业 务 订 单 高 增 , 在 手 订 单 充 足Ø “两机”业务全球化进程进入新阶段,在手订单&销售收入双增。公司陆续与 GE 航空航天、 安萨尔多等国际行业巨头合作;2025Q1公司与赛峰集团、 西门子能源签署战略供货协议。“两机”尤其是燃机热端部件覆盖了国内外最主要燃机厂商和主流燃机型号,全球合作进入长期供货协议阶段,2025Q1在手订单和销售收入实现双双增长。公司累计已开发完成“两机” 品种 736 个,正在开发品种 166 个,在手“两机”订单超过12 亿元。Ø 受益于全球能源转型&AI数据中心建设,公司燃气轮机热端部件订单强劲增长。公司产品已经覆盖 E、F、G/H 等级多款型号燃气轮机。2024 年公司燃气轮机产品接单增幅达到102.8%。 航空发动机业务快速发展,储备型号进一步扩大。公司深度参与 Leap 各系列发动机供货,多款型号机匣市场占有率全球领先。Ø 核能核电需求扩大,行业进入长期景气通道。公司持续巩固核电铸件领域领先优势,2024年交付了 10 台份“华龙一号”核一级主泵泵壳;公司研制出全球首台反应堆压力容器模块化金属保温层,缩短了核电主线安装周期;国家重点项目订单完成全部产品交付,将积极参与新一轮招标。公司前瞻布局核聚变项目,新型高热负荷部件偏滤器已通过试验验证。图表:应流股份营业收入图表:应流股份2024年分行业营业收入占比亿元302520151050中国大陆国外YOY-中国大陆YOY-国外其他, 7%60%50%40%30%20%10%0%-10%-20%-30%-40%核电及其他中大型铸钢件产品, 26%新型材料与装备, 9%高温合金产品及精密铸钢件产品, 58%2015201620172018201920202021202220232024资料来源:Wind,国海证券研究所资料来源:Wind,国海证券研究所请务必阅读报告附注中的风险提示和免责声明 50国海证券综合其他