> 数据图表如何解释今世缘 PE Band

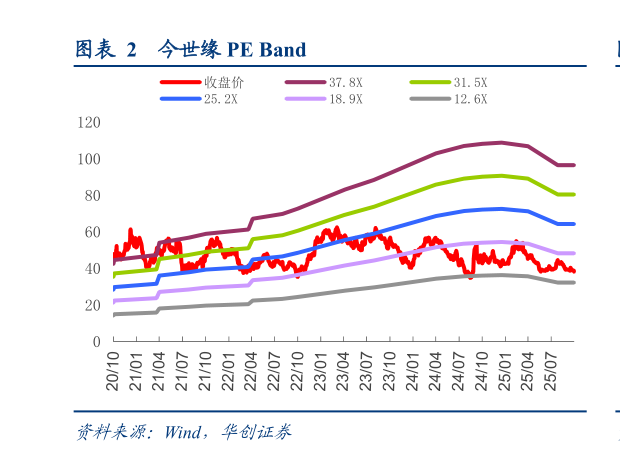

2025-11-6 报表加速出清,但省内份额保持较好,来年有望逐步企稳。结合渠道反馈,公司凭借品牌优势及拓展渠道,销售表现明显好于行业。当前公司回款进度80%、完成度较好,渠道库存同比有所增加,但整体仍可控。公司策略上更强调保障份额,通过优化渠道利润、加强客情维护等提升渠道粘性,产品周转表现较好,预计 Q4 策略延续、持续帮助渠道纾压。展望明年,考虑需求压力及同业竞争,上半年报表或进一步调整、卸下包袱,下半年有望在低基数下逐步企稳。 投资建议:报表持续纾压,来年有望企稳回升,维持“强推”评级。公司年内务实降速,主动帮助渠道减负,省内动销表现好于行业整体,报表增速开始慢于终端流速,来年有望逐步企稳回升。结合公司运营情况,我们调整 25-27 年EPS 预测值为 2.172.242.48 元,(原预测值 2.312.442.74 元),考虑当前市场估值体系、自身竞争优势保持,公司省内份额有望进一步提升,给予 26 年27xPE,调整目标价至 60 元,维持“强推”评级。