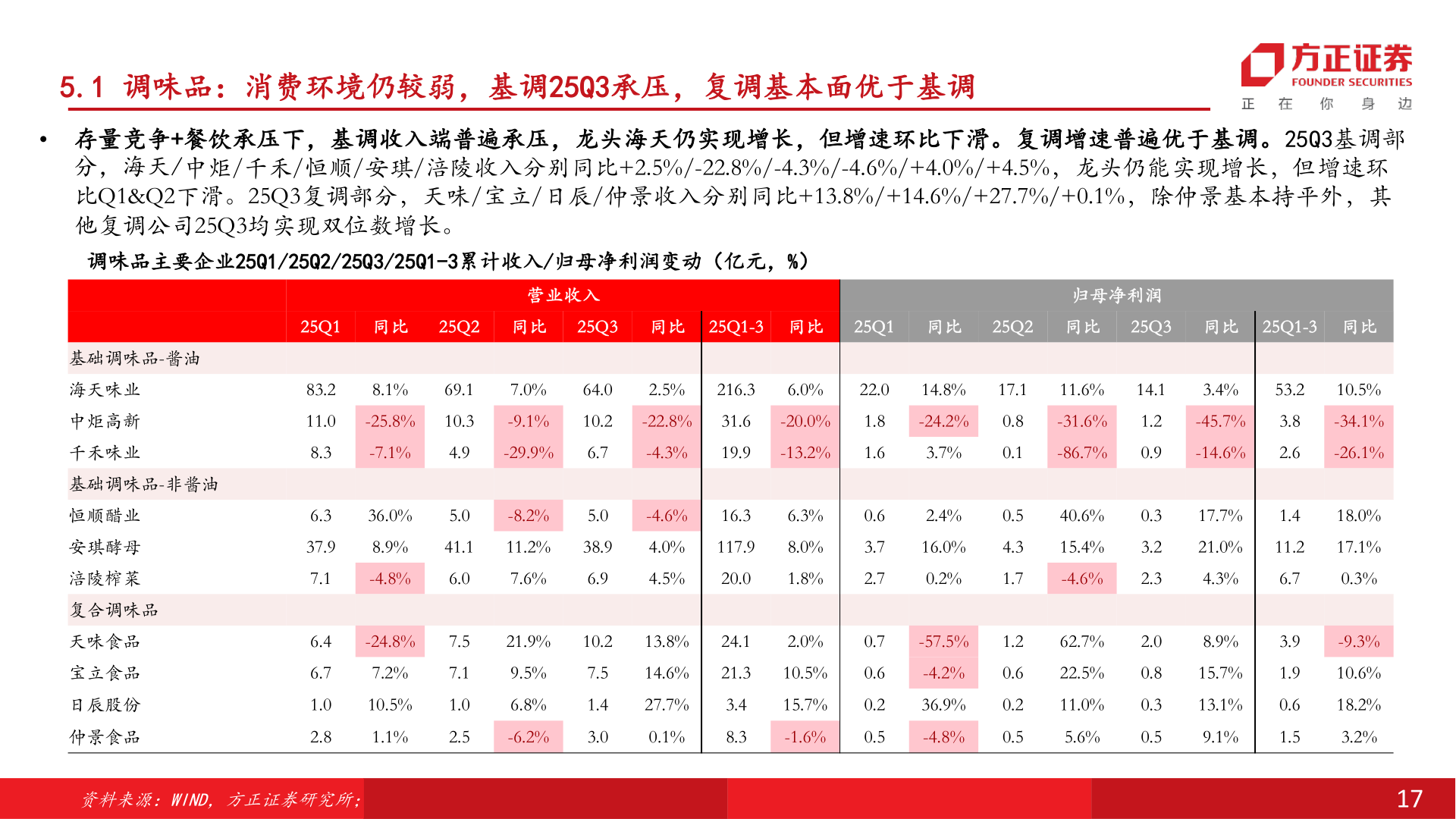

> 数据图表请问一下5.1 调味品:消费环境仍较弱,基调25Q3承压,复调基本面优于基调2025-11-15.1 调味品:消费环境仍较弱,基调25Q3承压,复调基本面优于基调• 存量竞争+餐饮承压下,基调收入端普遍承压,龙头海天仍实现增长,但增速环比下滑。复调增速普遍优于基调。25Q3基调部分,海天/中炬/千禾/恒顺/安琪/涪陵收入分别同比+2.5%/-22.8%/-4.3%/-4.6%/+4.0%/+4.5%,龙头仍能实现增长,但增速环比Q1&Q2下滑。25Q3复调部分,天味/宝立/日辰/仲景收入分别同比+13.8%/+14.6%/+27.7%/+0.1%,除仲景基本持平外,其他复调公司25Q3均实现双位数增长。调味品主要企业25Q1/25Q2/25Q3/25Q1-3累计收入/归母净利润变动(亿元,%)25Q1 同比 25Q2 同比 25Q3 同比 25Q1-3 同比 25Q1 同比 25Q2 同比 25Q3 同比 25Q1-3 同比营业收入归母净利润基础调味品-酱油海天味业中炬高新千禾味业基础调味品-非酱油恒顺醋业安琪酵母涪陵榨菜复合调味品天味食品宝立食品日辰股份仲景食品83.28.1%69.17.0%64.02.5%216.36.0%22.014.8%17.111.6%14.13.4%53.210.5%11.0-25.8% 10.3-9.1%10.2-22.8% 31.6-20.0%8.3-7.1%4.9-29.9%6.7-4.3%19.9-13.2%6.336.0%5.0-8.2%5.0-4.6%16.337.98.9%41.111.2%38.97.1-4.8%6.07.6%6.94.0%4.5%117.920.06.46.71.02.8-24.8%7.2%10.5%1.1%7.57.11.02.521.9%10.213.8%9.5%6.8%-6.2%7.51.43.014.6%27.7%0.1%24.121.33.48.36.3%8.0%1.8%2.0%10.5%15.7%-1.6%1.81.60.63.72.70.70.60.20.5-24.2%3.7%2.4%16.0%0.2%-57.5%-4.2%36.9%-4.8%0.80.10.54.31.71.20.60.20.5-31.6%-86.7%40.6%15.4%-4.6%62.7%22.5%11.0%5.6%1.20.90.33.22.32.00.80.30.5-45.7%-14.6%3.82.6-34.1%-26.1%17.7%1.418.0%21.0%11.217.1%4.3%6.70.3%8.9%15.7%13.1%9.1%3.91.90.61.5-9.3%10.6%18.2%3.2%资料来源:WIND,方正证券研究所;17方正证券大消费