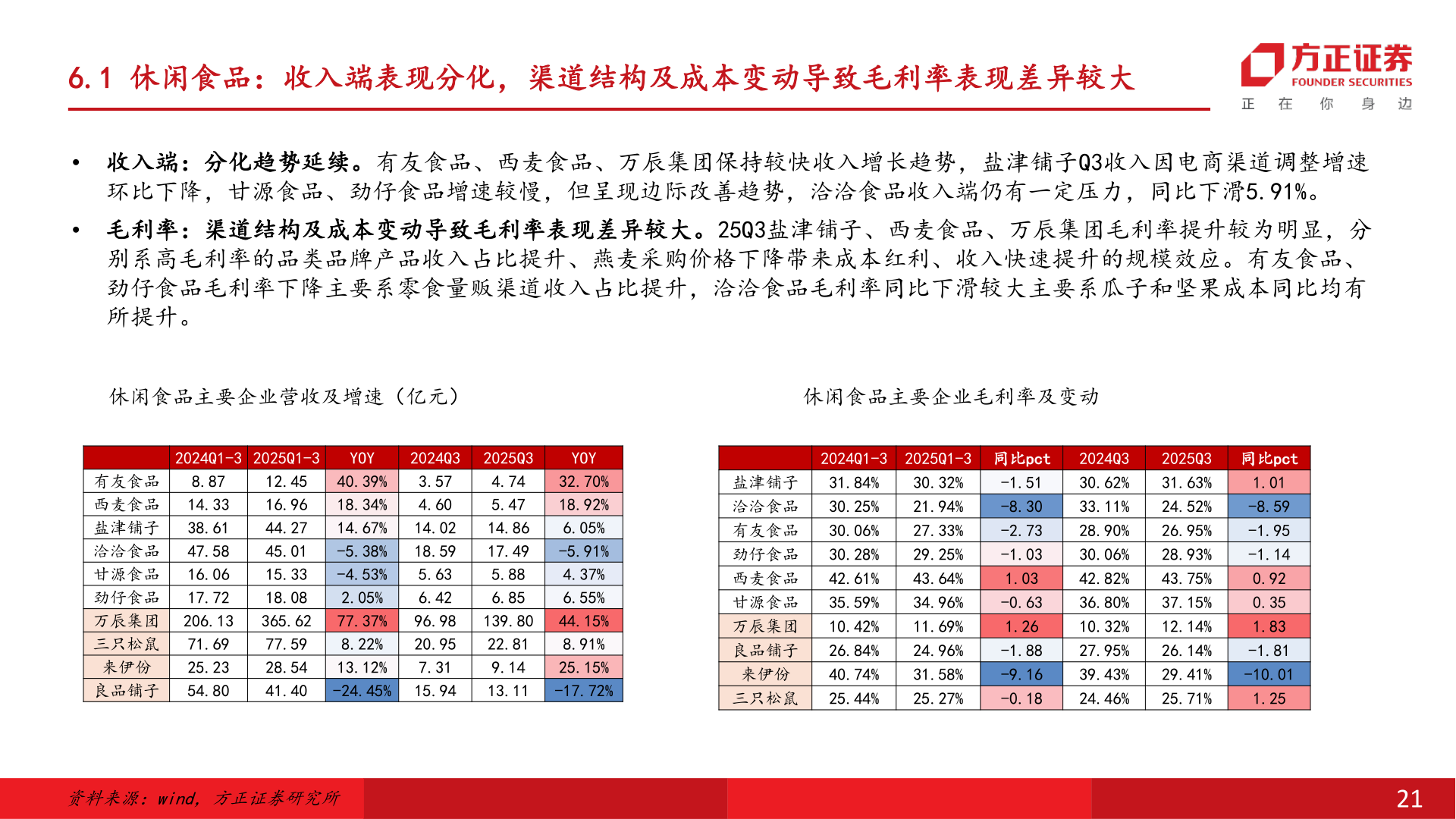

> 数据图表想关注一下6.1 休闲食品:收入端表现分化,渠道结构及成本变动导致毛利率表现差异较大

2025-11-1