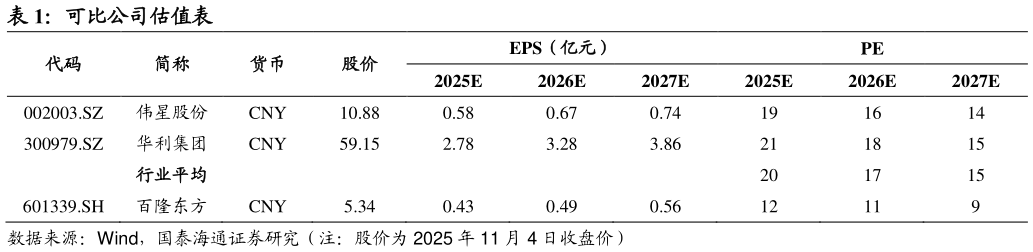

> 数据图表咨询下各位可比公司估值表2025-11-4Q3 公司收入微增,毛利率承压。2025Q3 公司收入为 21.34 亿元,同比增长 2.33%归母净利为 1.60 亿元,同比下降 11.17%扣非归母为 1.48 亿元,同比增长 0.36%毛利率为 10.29%,同比下降 3.75pct扣非净利率为 6.95%,同比下降 0.14pct。我们认为 Q3 越南产能态势良好,中国产能有所承压。我们认为 Q3公司越南产能保持和 H1 相同的良好态势,依托突出的产能布局优势,维持良好的产能利用率与利润率水平而针对中国产能,我们认为中美关税以及内需较为疲软的情况均对订单产生一定影响,公司国内订单或存在降价销售情况,进而对于毛利率产生一定影响。 我们看好公司长期海外产能优势进一步凸显。展望未来,我们认为美国税率落地将使得海外成衣成鞋工厂就近采购需求增加,上中游原材料和化纤采购有望进一步向拥有海外产能布局的企业集中,相较成衣成鞋工厂较为成熟的海外布局,上中游制造商出海节奏稍缓,百隆越南产能占比近 80%,海外产能优势有望进一步凸显。国泰海通综合其他