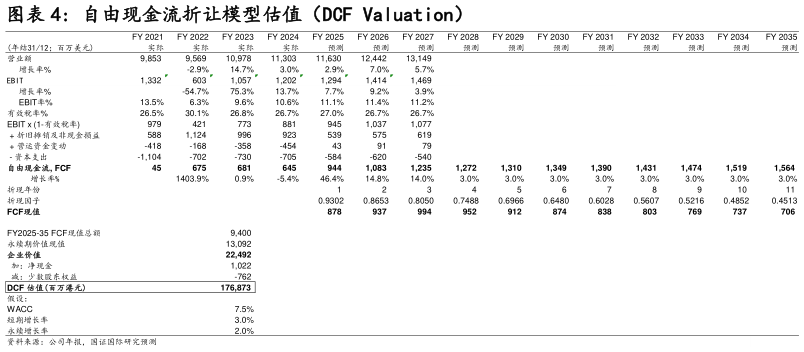

> 数据图表各位网友请教一下自由现金流折让模型估值(DCF Valuation)2025-11-4用 DCF 方式估算时,我们给予 WACC 为 7.5%,我们在短期内给予 3%的增速,长期给予2%的增速。合理市值为 1768 亿港元,对应股价 488.4 港元。综合可比公司和 DCF 的估值,我们认为公司目标价为 477.4 港元,较最新收盘价有 39%的上涨空间。国证国际综合其他