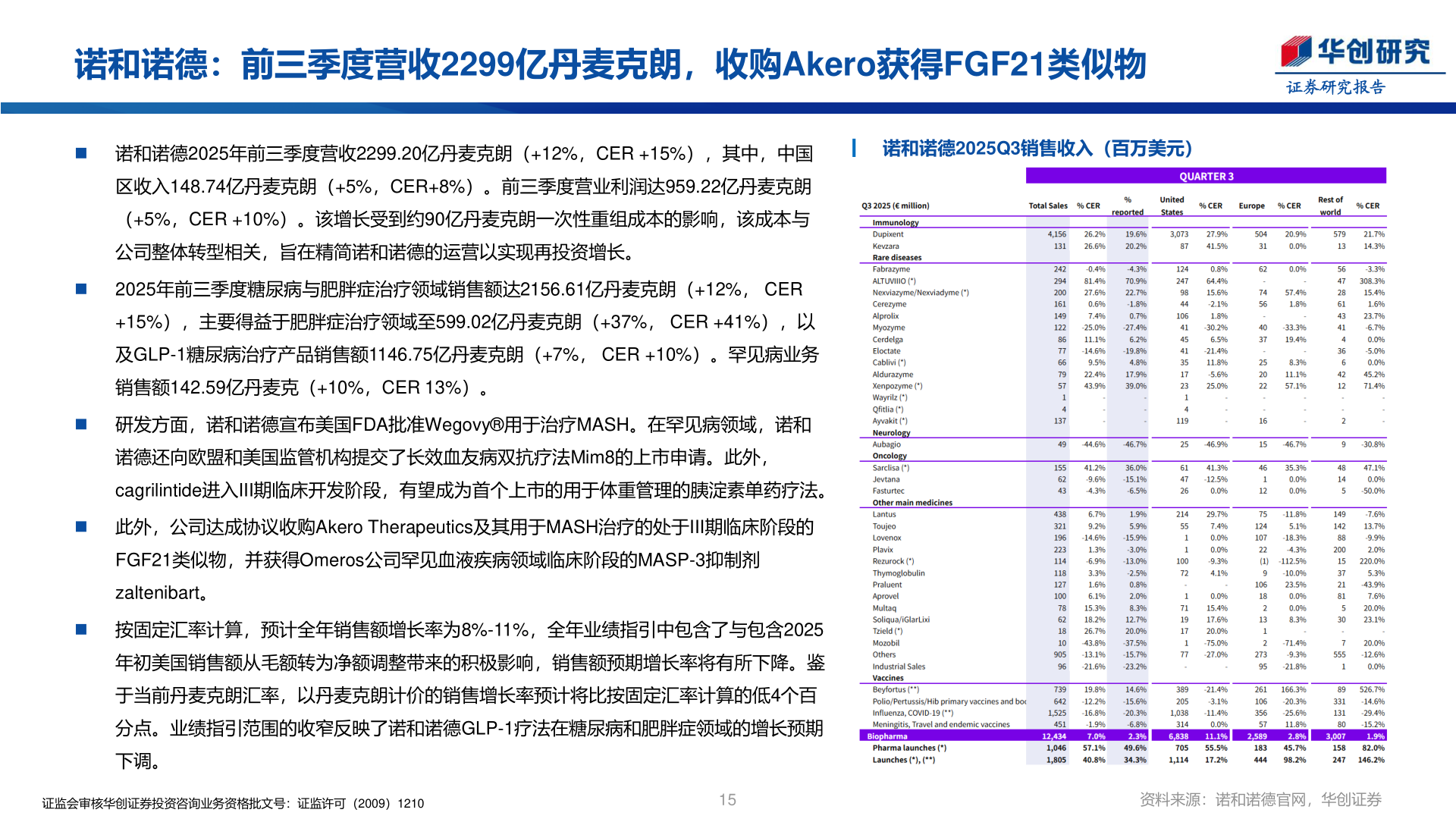

> 数据图表想关注一下诺和诺德:前三季度营收2299亿丹麦克朗,收购Akero获得FGF21类似物2025-11-0诺和诺德:前三季度营收2299亿丹麦克朗,收购Akero获得FGF21类似物证券研究报告 诺和诺德2025年前三季度营收2299.20亿丹麦克朗(+12%,CER +15%),其中,中国┃ 诺和诺德2025Q3销售收入(百万美元)区收入148.74亿丹麦克朗(+5%,CER+8%)。前三季度营业利润达959.22亿丹麦克朗(+5%,CER +10%)。该增长受到约90亿丹麦克朗一次性重组成本的影响,该成本与公司整体转型相关,旨在精简诺和诺德的运营以实现再投资增长。2025年前三季度糖尿病与肥胖症治疗领域销售额达2156.61亿丹麦克朗(+12%, CER+15%),主要得益于肥胖症治疗领域至599.02亿丹麦克朗(+37%, CER +41%),以及GLP-1糖尿病治疗产品销售额1146.75亿丹麦克朗(+7%, CER +10%)。罕见病业务销售额142.59亿丹麦克(+10%,CER 13%)。 研发方面,诺和诺德宣布美国FDA批准Wegovy®用于治疗MASH。在罕见病领域,诺和诺德还向欧盟和美国监管机构提交了长效血友病双抗疗法Mim8的上市申请。此外,cagrilintide进入III期临床开发阶段,有望成为首个上市的用于体重管理的胰淀素单药疗法。 此外,公司达成协议收购Akero Therapeutics及其用于MASH治疗的处于III期临床阶段的FGF21类似物,并获得Omeros公司罕见血液疾病领域临床阶段的MASP-3抑制剂zaltenibart。 按固定汇率计算,预计全年销售额增长率为8%-11%,全年业绩指引中包含了与包含2025年初美国销售额从毛额转为净额调整带来的积极影响,销售额预期增长率将有所下降。鉴于当前丹麦克朗汇率,以丹麦克朗计价的销售增长率预计将比按固定汇率计算的低4个百分点。业绩指引范围的收窄反映了诺和诺德GLP-1疗法在糖尿病和肥胖症领域的增长预期下调。证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)121015资料来源:诺和诺德官网,华创证券华创证券综合其他