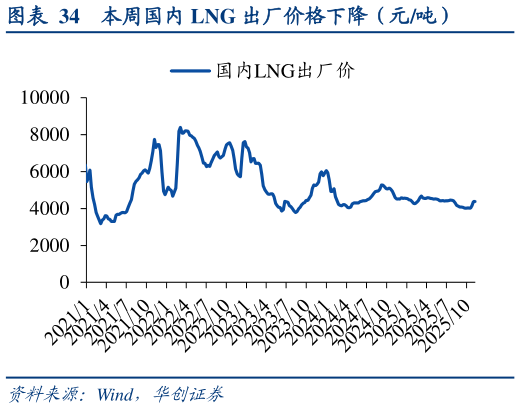

> 数据图表咨询下各位本周国内 LNG 出厂价格下降(元吨)2025-11-0本周 LNG 均价下降。截至 11 月 08 日,本周国产 LNG 市场均价 4278.6 元吨,较上周均价下降 66 元吨。国产气方面:上游资源出货不佳跌价排库,尽管降温天气带来一定需求增量,但管道气供应充足对 LNG 替代需求形成压制,仅山东个别液厂库存可控小幅探涨,整体交投平淡,终端采购刚需为主。进口气方面:中国 LNG 综合进口到岸价格指数为 119.37,环比下降 7.77%。需求端疲软,季节性需求未显现,LNG 买家库存水平充足。供应端充足,美国供应强劲,LNG 装货量创下新纪录。欧洲供应稳定。除此之外,此前市场关注的中美港口问题得以缓解,降低了贸易成本方面的不确定性。在充足供应、需求疲软和中美贸易冲突缓和的背景下,现货 LNG 的价格缺乏上涨动力。展望 2025 年:2024 年全年国内天然气表观消费量约 4235 亿方,同比增长近 10%,25 年有望进一步延续高增长,工业终端、交通燃料及燃气电厂将成为核心需求增长来源。根据目前在建及已通过 FID 拟建的 LNG 出口设施产能预计,后续美国 LNG 出口能力有望持续扩张,其中 24 年新增约 990 万吨,25 年新增约 3030 万吨,26 年新增约 520 万吨。现有项目全部投产完毕后,美国将具备约 1.55 亿吨的基准出口能力,峰值出口能力则有望达 1.64 亿吨年,较 23 年增长近 60%,出口端的持续宽松预计将驱动海外 LNG 价格中枢回落。25 年,我们预计随着全球 LNG 供给端的逐步宽松、运输端的运力提升及运费下降,以及需求端接收站能力的快速扩容,LNG 销售及资源匹配业务预计将逐步进入景气上行周期。LNG 能源服务商有望通过匹配好上游资源与下游终端的供需关系,利用自身的资源池及物流优势,降低 LNG 价格波动本身对盈利能力的影响,进而通过终端销量的提升获取稳健的经营业绩。华创证券能源矿产