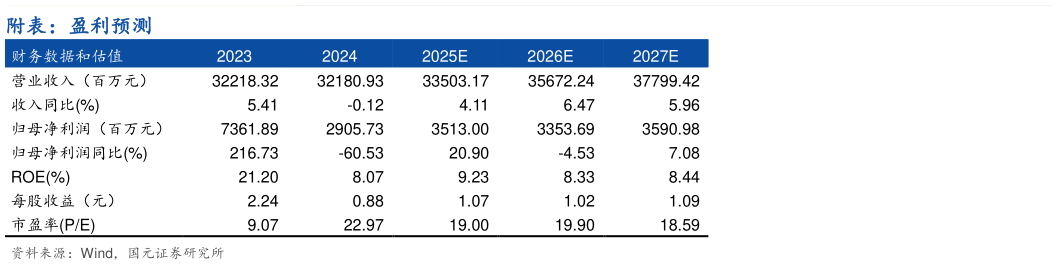

> 数据图表请问一下附表:盈利预测 2025-11-1事件: TableSummary 公司于 2025 年 10 月 24 日收盘后发布2025 年第三季度报告。 点评: 营业收入实现稳健增长,盈利能力稳步提升 2025 年前三季度,公司实现营业收入 229.13 亿元,同比增长 2.06%实现归母净利润 35.35 亿元,同比增长 38.92%实现扣非归母净利润 25.56亿元,同比增长 13.04%。单三季度,公司实现营业收入 77.31 亿元,同比增长 1.95%实现归母净利润 10.60 亿元,同比增长 44.12%实现扣非归母净利润 7.61 亿元,同比增长 52.34%。公司业务结构持续优化,前三季度毛利率 41.65%,同比提升 1.27pct单三季度毛利率 41.74%,同比提升2.42pct,国内、海外业务毛利率均取得不同程度正增长。 G 端业务有所承压,B 端业务环比实现增长 公司三季度 G 端业务压力依然延续,在立体交通网等国家规划的指引下,公司重点加大对铁路、公路等细分领域的资源投入,推动大交通、交管业务在第三季度实现较好增长,但应急管理、水利等领域今年还未出现新的增量政策支持,导致社会治理与公共民生行业业务承压。公司三季度 to B 业务营收增速环比进一步增长,煤炭与电力新基建领域的机会推动公司能源行业线维持高增长,智慧金融、智慧建筑单三季度下滑幅度有所收敛。分销业务方面,当前市场需求暂未明显回暖,公司持续推进变革动作,单三季度营收重拾正增长,四季度有望继续改善。 AI 持续赋能业务,逐步拉开与其他厂商的竞争差距 公司持续推出具备 AI 智能化能力的硬件,扩大硬件领先优势。在行业应用层面,AI 不仅赋能整体解决方案,也已深度嵌入前端产品。例如,新增自动周界检测、人数统计等功能,满足客户在复杂环境下的“万物搜索”需求。公司结合大模型与大数据技术,推出秒级搜索功能,获得政府类客户的积极反馈。在企业业务场景中,如工商业巡检,公司利用云端大模型替代人工巡检,实现“万店秒级核验”。公司将持续推出更多前端、边缘侧与中心侧产品,采用“大模型小模型”融合方式,深入各类应用场景,全面提升全栈产品与解决方案能力。 盈利预测与投资建议 公司是全球领先的以视频为核心的智慧物联解决方案提供商和运营服务商,长期成长空间广阔。预测公司 2025-2027 年的营业收入为 335.03、356.72、377.99 亿元,归母净利润为 35.13、33.54、35.91 亿元,EPS 为1.07、1.02、1.09 元股,对应的 PE 为 19.00、19.90、18.59 倍。考虑到行业的成长空间和公司业务的持续成长性,维持“买入”评级。 风险提示 技术更新换代的风险商业模式转变风险地方财政支付能力不确定性风险汇率风险产品安全风险知识产权风险国际化经营的风险供应链安全风险。国元证券综合其他