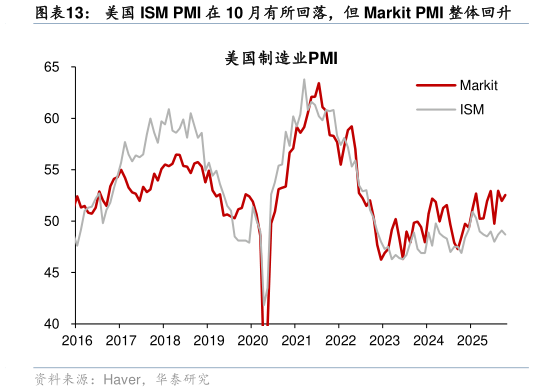

> 数据图表你知道美国 ISM PMI 在 10 月有所回落,但 Markit PMI 整体回升2025-11-1政府关门期间 TGA 账户余额上升,或边际收紧流动性,但政府重新开门后这一影响会消除。政府关门期间,财政支出受限,导致财政部 TGA 账户余额不断上升,10 月 1 日到 11 月 6日累计上升 627 亿美元,超过 2018-2019 年政府关门时期,一定程度上对市场流动性带来冲击(图表 14)。由于联储持续缩表导致准备金规模下降至充足区间(图表 15),叠加 TGA账户余额上升,一定程度加剧了月末的流动性紧张:10 月底 SOFR 利率一度大幅上升,但11 月初流动性紧张明显缓解,SOFR 利率大幅回落,这显示当前准备金规模仍然处于充足区间,而并没有进入短缺区间(图表 16)。后续如果政府重新开门,TGA 账户余额下降,有助于增加市场流动性。虽然关于美国面临流动性危机的叙事或夸大其词,但短端利率波动变大可能促使联储更早开始扩表。根据 9 月纽约联储一级交易商调查,联储结束扩表的时点为 2026 年 1 月,重新扩表的时间为 2026 年 11 月。联储 10 月会议已经宣布将结束缩表的时点提前至 2026 年 12 月,且近期纽约联储主席威廉姆斯暗示,美联储可能很快会再次开始扩大其资产组合。因此我们预计,联储重新扩表的时点将早于此前预期,最早可能在 2026 年一季度。联储通过购买短期国债扩大资产负债表,有助于增加银行体系准备金规模,避免短端利率大幅波动。但需要指出的是,由于联储主要购买短期国债,不会对金融条件以及长端国债产生重大影响,这与主要购买长债的 QE 不同。 此外,我们维持 2026 年底前联储仍将降息 2-3 次的判断。近期政府关门超预期整体有利于联储降息:政府关门拖累四季度增长,加大经济下行压力,而政府关门导致数据缺失也影响了联储对于经济前景的判断,在不确定性较高的时候,联储降息呵护市场的概率更高。联储 10 月会议表示 12 月降息存在不确定,整体表态偏鹰派(参见10 月 FOMC:鲍威尔意外表示 12 月降息仍有变数,20251030),这主要是因为就业市场下行风险有所回落(例如 10 月 ADP 数据有所改善),叠加 9-10 月已经降息 50bp。我们维持此前观点,若不考虑政府对联储干预的潜在风险,利率水平可能无需进一步下降,预计在今年 12 月降息后,明年 6 月(联储主席换届后)可能再度降息 1-2 次,整体降息幅度少于市场预期(图表 17)。然而,下届主席对资产负债表规模和利率政策的框架可能有所变化。如果 Warsh 当选联储主席,可能推动资产负债表收缩,则降息次数可能上升。华泰证券公共服务