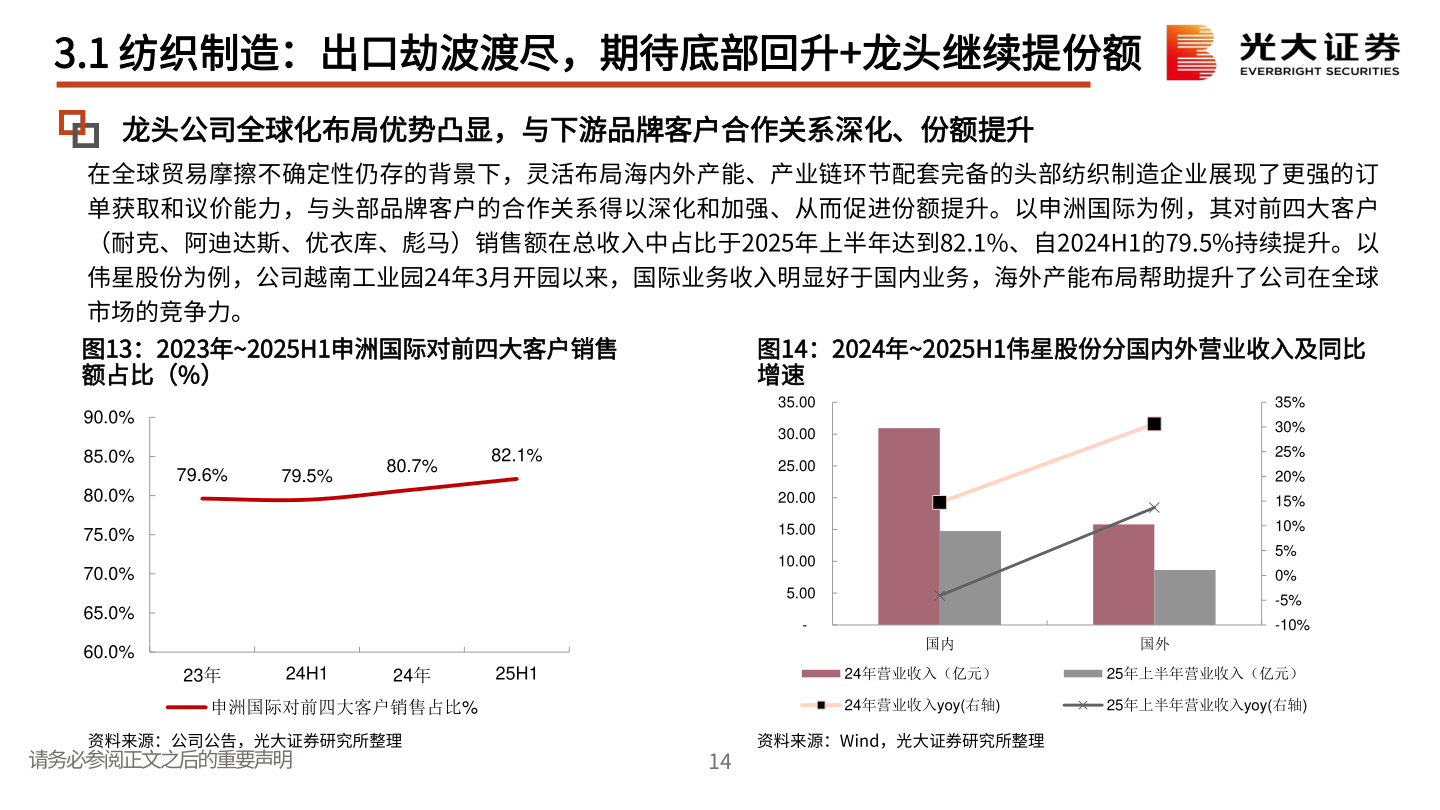

> 数据图表如何看待3.1 纺织制造:出口劫波渡尽,期待底部回升+龙头继续提份额2025-11-53.1 纺织制造:出口劫波渡尽,期待底部回升+龙头继续提份额龙头公司全球化布局优势凸显,与下游品牌客户合作关系深化、份额提升在全球贸易摩擦不确定性仍存的背景下,灵活布局海内外产能、产业链环节配套完备的头部纺织制造企业展现了更强的订单获取和议价能力,与头部品牌客户的合作关系得以深化和加强、从而促进份额提升。以申洲国际为例,其对前四大客户(耐克、阿迪达斯、优衣库、彪马)销售额在总收入中占比于2025年上半年达到82.1%、自2024H1的79.5%持续提升。以伟星股份为例,公司越南工业园24年3月开园以来,国际业务收入明显好于国内业务,海外产能布局帮助提升了公司在全球市场的竞争力。图13:2023年~2025H1申洲国际对前四大客户销售额占比(%)79.6%79.5%80.7%82.1%90.0%85.0%80.0%75.0%70.0%65.0%60.0%图14:2024年~2025H1伟星股份分国内外营业收入及同比增速 35.0035%30.0025.0020.0015.0010.005.00-30%25%20%15%10%5%0%-5%-10%23年24H124年25H1申洲国际对前四大客户销售占比%国内国外24年营业收入(亿元)25年上半年营业收入(亿元)24年营业收入yoy(右轴)25年上半年营业收入yoy(右轴)资料来源:公司公告,光大证券研究所整理请务必参阅正文之后的重要声明资料来源:Wind,光大证券研究所整理14光大证券大消费