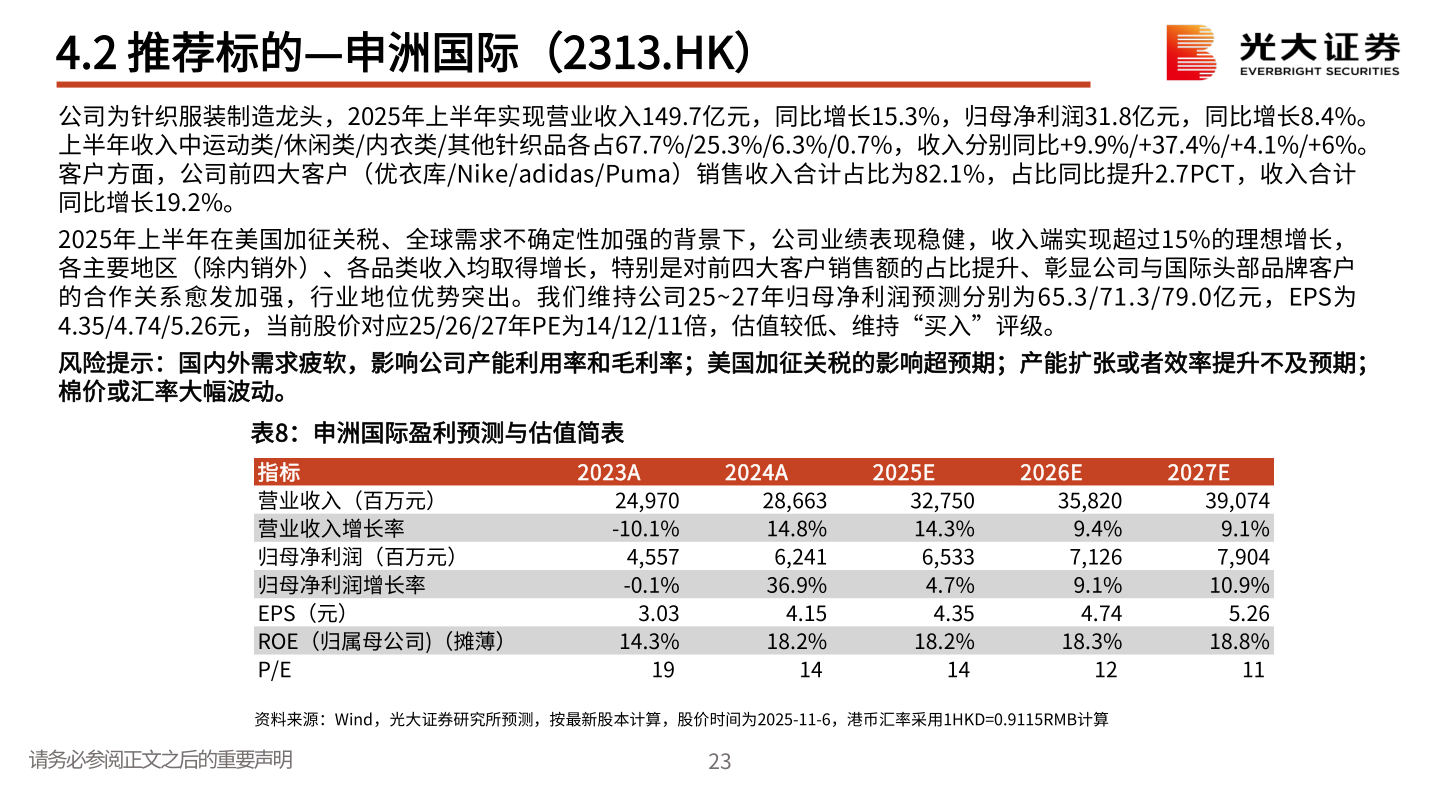

> 数据图表如何了解4.2 推荐标的—申洲国际(2313.HK)2025-11-54.2 推荐标的—申洲国际(2313.HK)公司为针织服装制造龙头,2025年上半年实现营业收入149.7亿元,同比增长15.3%,归母净利润31.8亿元,同比增长8.4%。上半年收入中运动类/休闲类/内衣类/其他针织品各占67.7%/25.3%/6.3%/0.7%,收入分别同比+9.9%/+37.4%/+4.1%/+6%。客户方面,公司前四大客户(优衣库/Nike/adidas/Puma)销售收入合计占比为82.1%,占比同比提升2.7PCT,收入合计同比增长19.2%。2025年上半年在美国加征关税、全球需求不确定性加强的背景下,公司业绩表现稳健,收入端实现超过15%的理想增长,各主要地区(除内销外)、各品类收入均取得增长,特别是对前四大客户销售额的占比提升、彰显公司与国际头部品牌客户的合作关系愈发加强,行业地位优势突出。我们维持公司25~27年归母净利润预测分别为65.3/71.3/79.0亿元,EPS为4.35/4.74/5.26元,当前股价对应25/26/27年PE为14/12/11倍,估值较低、维持“买入”评级。风险提示:国内外需求疲软,影响公司产能利用率和毛利率;美国加征关税的影响超预期;产能扩张或者效率提升不及预期;棉价或汇率大幅波动。表8:申洲国际盈利预测与估值简表资料来源:Wind,光大证券研究所预测,按最新股本计算,股价时间为2025-11-6,港币汇率采用1HKD=0.9115RMB计算请务必参阅正文之后的重要声明23指标营业收入(百万元)营业收入增长率归母净利润(百万元)归母净利润增长率EPS(元)ROE(归属母公司)(摊薄)P/E2023A2024A2025E2026E2027E28,66314.8%6,24136.9%24,970-10.1%4,557-0.1%39,0749.1%7,90410.9% 3.03 4.15 4.35 4.74 5.2618.8% 19 14 14 12 1135,8209.4%7,1269.1%32,75014.3%6,5334.7%14.3%18.2%18.2%18.3%光大证券大消费