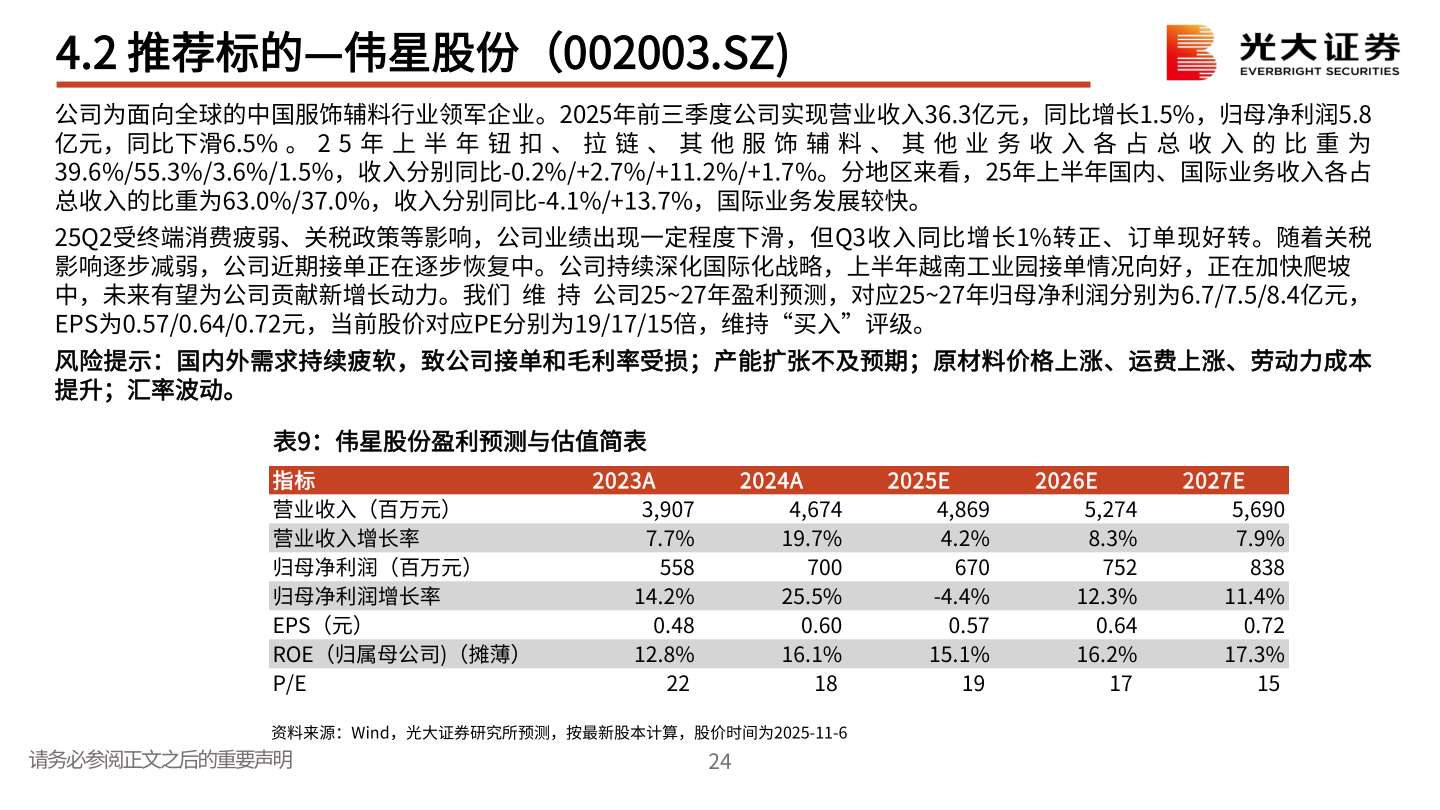

> 数据图表各位网友请教一下4.2 推荐标的—伟星股份(002003.SZ)2025-11-54.2 推荐标的—伟星股份(002003.SZ)公司为面向全球的中国服饰辅料行业领军企业。2025年前三季度公司实现营业收入36.3亿元,同比增长1.5%,归母净利润5.8亿元,同比下滑6.5% 。 2 5 年 上 半 年 钮 扣 、 拉 链 、 其 他 服 饰 辅 料 、 其 他 业 务 收 入 各 占 总 收 入 的 比 重 为39.6%/55.3%/3.6%/1.5%,收入分别同比-0.2%/+2.7%/+11.2%/+1.7%。分地区来看,25年上半年国内、国际业务收入各占总收入的比重为63.0%/37.0%,收入分别同比-4.1%/+13.7%,国际业务发展较快。25Q2受终端消费疲弱、关税政策等影响,公司业绩出现一定程度下滑,但Q3收入同比增长1%转正、订单现好转。随着关税影响逐步减弱,公司近期接单正在逐步恢复中。公司持续深化国际化战略,上半年越南工业园接单情况向好,正在加快爬坡中,未来有望为公司贡献新增长动力。我们 维 持 公司25~27年盈利预测,对应25~27年归母净利润分别为6.7/7.5/8.4亿元,EPS为0.57/0.64/0.72元,当前股价对应PE分别为19/17/15倍,维持“买入”评级。风险提示:国内外需求持续疲软,致公司接单和毛利率受损;产能扩张不及预期;原材料价格上涨、运费上涨、劳动力成本提升;汇率波动。表9:伟星股份盈利预测与估值简表请务必参阅正文之后的重要声明24资料来源:Wind,光大证券研究所预测,按最新股本计算,股价时间为2025-11-6指标营业收入(百万元)营业收入增长率归母净利润(百万元)归母净利润增长率EPS(元)ROE(归属母公司)(摊薄)P/E2023A2024A2025E2026E2027E4,67419.7%70025.5%3,9077.7%55814.2%5,6907.9%83811.4% 0.48 0.60 0.57 0.64 0.7217.3% 22 18 19 17 155,2748.3%75212.3%4,8694.2%670-4.4%12.8%16.1%15.1%16.2%光大证券大消费