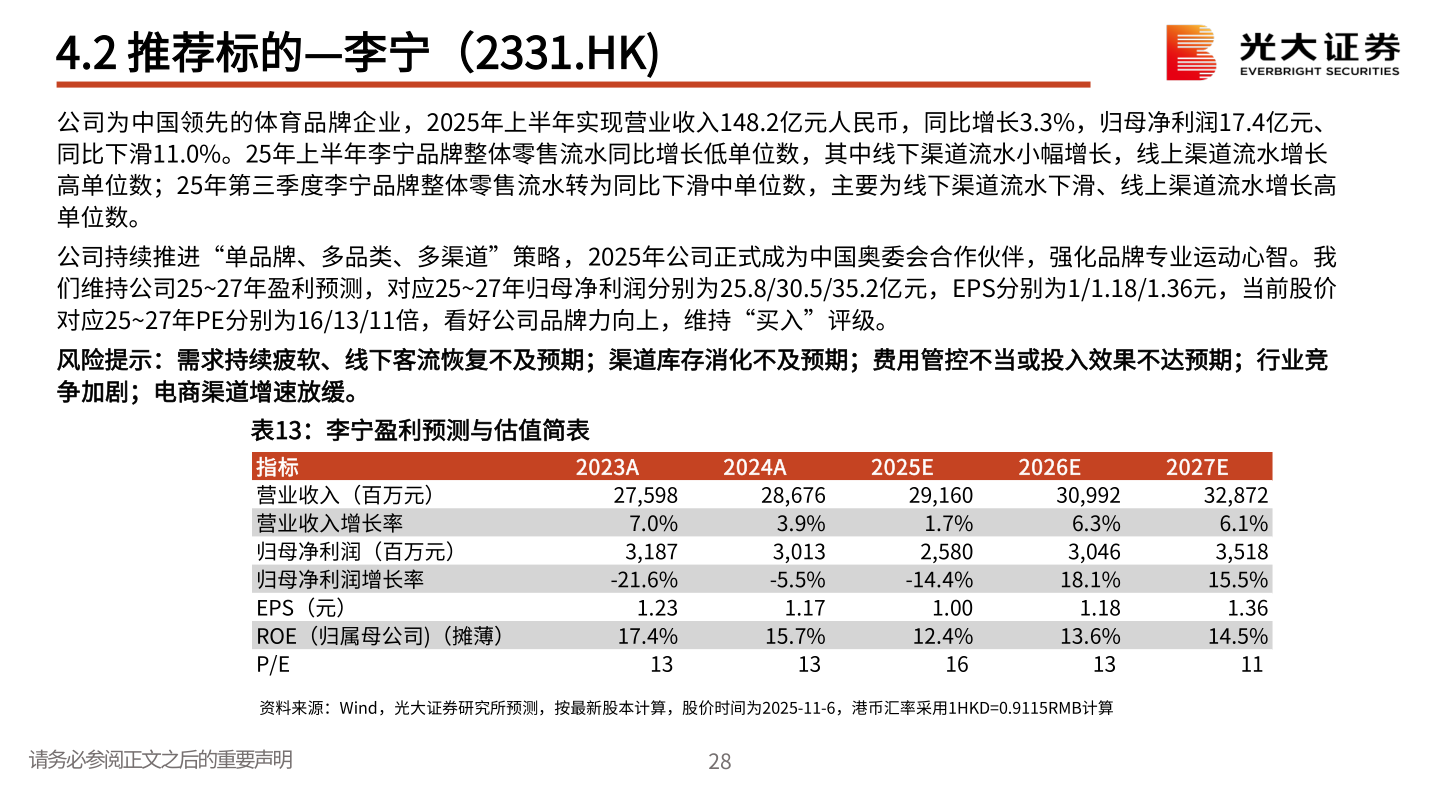

> 数据图表如何解释4.2 推荐标的—李宁(2331.HK)2025-11-54.2 推荐标的—李宁(2331.HK)公司为中国领先的体育品牌企业,2025年上半年实现营业收入148.2亿元人民币,同比增长3.3%,归母净利润17.4亿元、同比下滑11.0%。25年上半年李宁品牌整体零售流水同比增长低单位数,其中线下渠道流水小幅增长,线上渠道流水增长高单位数;25年第三季度李宁品牌整体零售流水转为同比下滑中单位数,主要为线下渠道流水下滑、线上渠道流水增长高单位数。公司持续推进“单品牌、多品类、多渠道”策略,2025年公司正式成为中国奥委会合作伙伴,强化品牌专业运动心智。我们维持公司25~27年盈利预测,对应25~27年归母净利润分别为25.8/30.5/35.2亿元,EPS分别为1/1.18/1.36元,当前股价对应25~27年PE分别为16/13/11倍,看好公司品牌力向上,维持“买入”评级。风险提示:需求持续疲软、线下客流恢复不及预期;渠道库存消化不及预期;费用管控不当或投入效果不达预期;行业竞争加剧;电商渠道增速放缓。表13:李宁盈利预测与估值简表资料来源:Wind,光大证券研究所预测,按最新股本计算,股价时间为2025-11-6,港币汇率采用1HKD=0.9115RMB计算请务必参阅正文之后的重要声明28指标营业收入(百万元)营业收入增长率归母净利润(百万元)归母净利润增长率EPS(元)ROE(归属母公司)(摊薄)P/E2023A2024A2025E2026E2027E28,6763.9%3,013-5.5%27,5987.0%3,187-21.6%32,8726.1%3,51815.5% 1.23 1.17 1.00 1.18 1.3614.5% 13 13 16 13 1129,1601.7%2,580-14.4%30,9926.3%3,04618.1%17.4%15.7%12.4%13.6%光大证券大消费