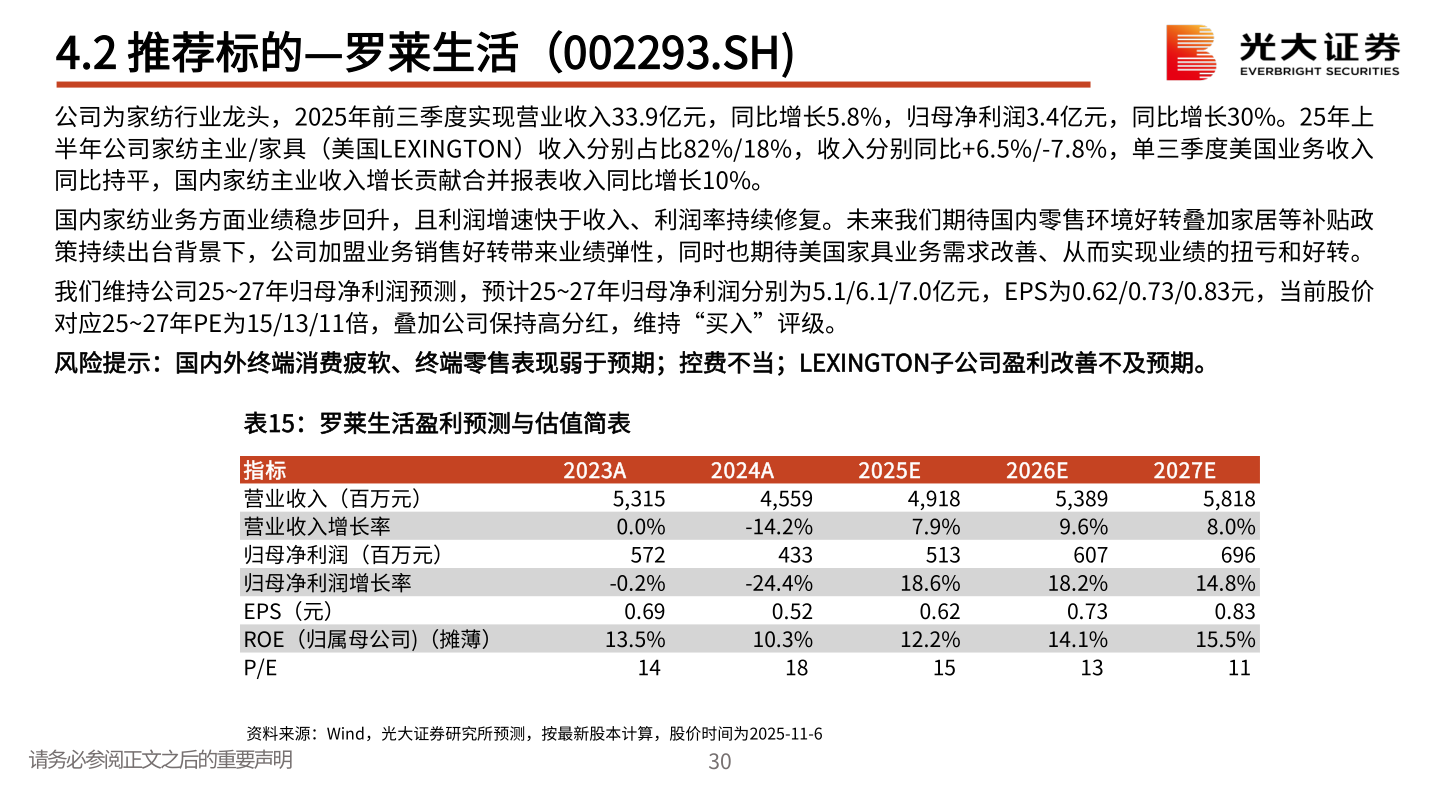

> 数据图表我想了解一下4.2 推荐标的—罗莱生活(002293.SH)2025-11-54.2 推荐标的—罗莱生活(002293.SH)公司为家纺行业龙头,2025年前三季度实现营业收入33.9亿元,同比增长5.8%,归母净利润3.4亿元,同比增长30%。25年上半年公司家纺主业/家具(美国LEXINGTON)收入分别占比82%/18%,收入分别同比+6.5%/-7.8%,单三季度美国业务收入同比持平,国内家纺主业收入增长贡献合并报表收入同比增长10%。国内家纺业务方面业绩稳步回升,且利润增速快于收入、利润率持续修复。未来我们期待国内零售环境好转叠加家居等补贴政策持续出台背景下,公司加盟业务销售好转带来业绩弹性,同时也期待美国家具业务需求改善、从而实现业绩的扭亏和好转。我们维持公司25~27年归母净利润预测,预计25~27年归母净利润分别为5.1/6.1/7.0亿元,EPS为0.62/0.73/0.83元,当前股价对应25~27年PE为15/13/11倍,叠加公司保持高分红,维持“买入”评级。风险提示:国内外终端消费疲软、终端零售表现弱于预期;控费不当;LEXINGTON子公司盈利改善不及预期。表15:罗莱生活盈利预测与估值简表资料来源:Wind,光大证券研究所预测,按最新股本计算,股价时间为2025-11-6请务必参阅正文之后的重要声明30指标营业收入(百万元)营业收入增长率归母净利润(百万元)归母净利润增长率EPS(元)ROE(归属母公司)(摊薄)P/E2023A2024A2025E2026E2027E5,3150.0%572-0.2%4,559-14.2%433-24.4%5,8188.0%69614.8% 0.69 0.52 0.62 0.73 0.8315.5% 14 18 15 13 115,3899.6%60718.2%4,9187.9%51318.6%13.5%10.3%12.2%14.1%光大证券大消费