> 数据图表咨询大家3.1 贵州茅台(600519.SH)

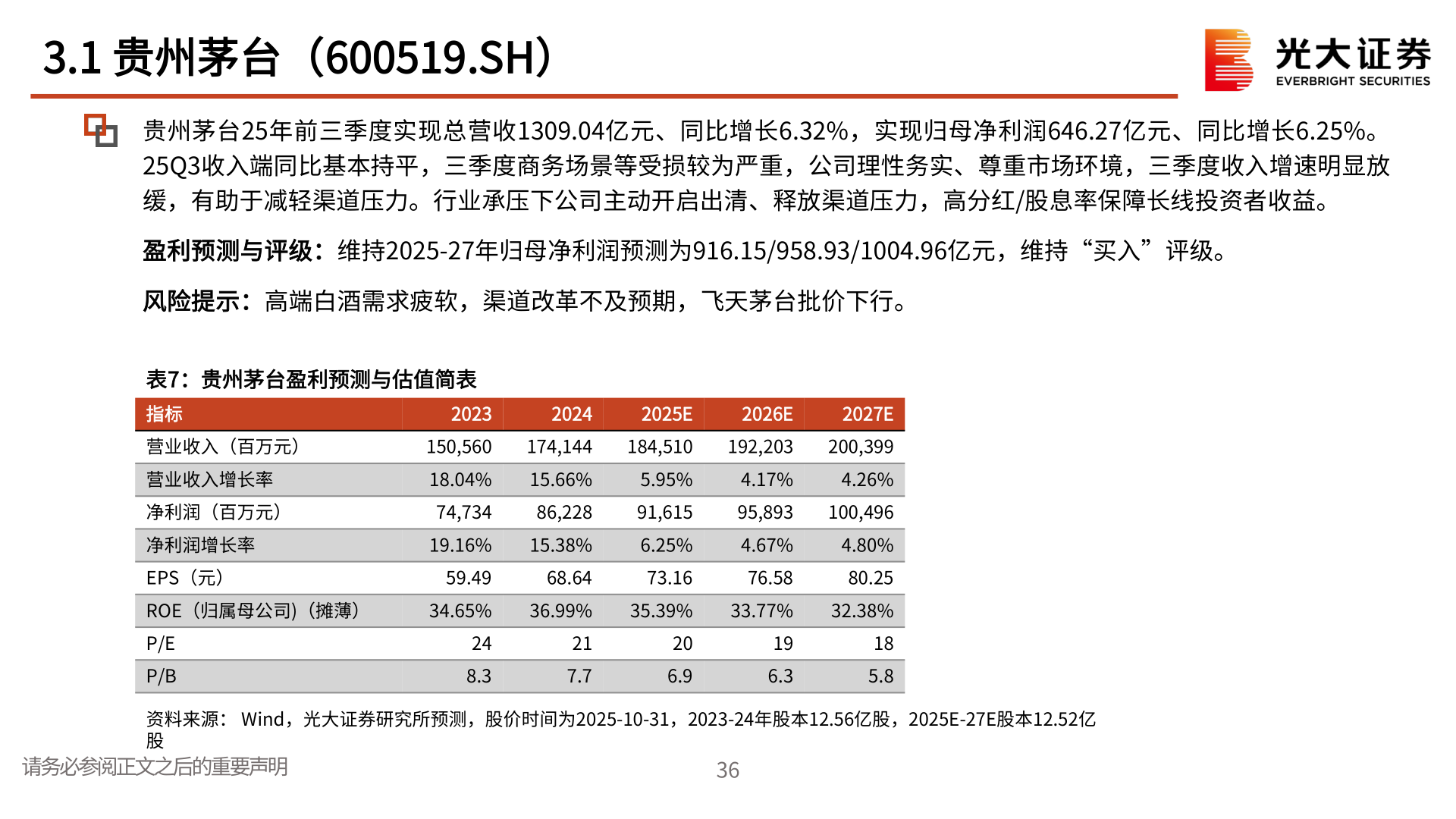

2025-11-53.1 贵州茅台(600519.SH)贵州茅台25年前三季度实现总营收1309.04亿元、同比增长6.32%,实现归母净利润646.27亿元、同比增长6.25%。25Q3收入端同比基本持平,三季度商务场景等受损较为严重,公司理性务实、尊重市场环境,三季度收入增速明显放缓,有助于减轻渠道压力。行业承压下公司主动开启出清、释放渠道压力,高分红/股息率保障长线投资者收益。盈利预测与评级:维持2025-27年归母净利润预测为916.15/958.93/1004.96亿元,维持“买入”评级。风险提示:高端白酒需求疲软,渠道改革不及预期,飞天茅台批价下行。表7:贵州茅台盈利预测与估值简表指标202320242025E2026E2027E营业收入(百万元)150,560174,144184,510192,203200,399营业收入增长率净利润(百万元)净利润增长率EPS(元)18.04%15.66%5.95%4.17%4.26%74,73486,22891,61595,893100,49619.16%15.38%6.25%4.67%4.80%59.4968.6473.1676.5880.25ROE(归属母公司)(摊薄)34.65%36.99%35.39%33.77%32.38%P/EP/B248.3217.7206.9196.3185.8资料来源: Wind,光大证券研究所预测,股价时间为2025-10-31,2023-24年股本12.56亿股,2025E-27E股本12.52亿股请务必参阅正文之后的重要声明36