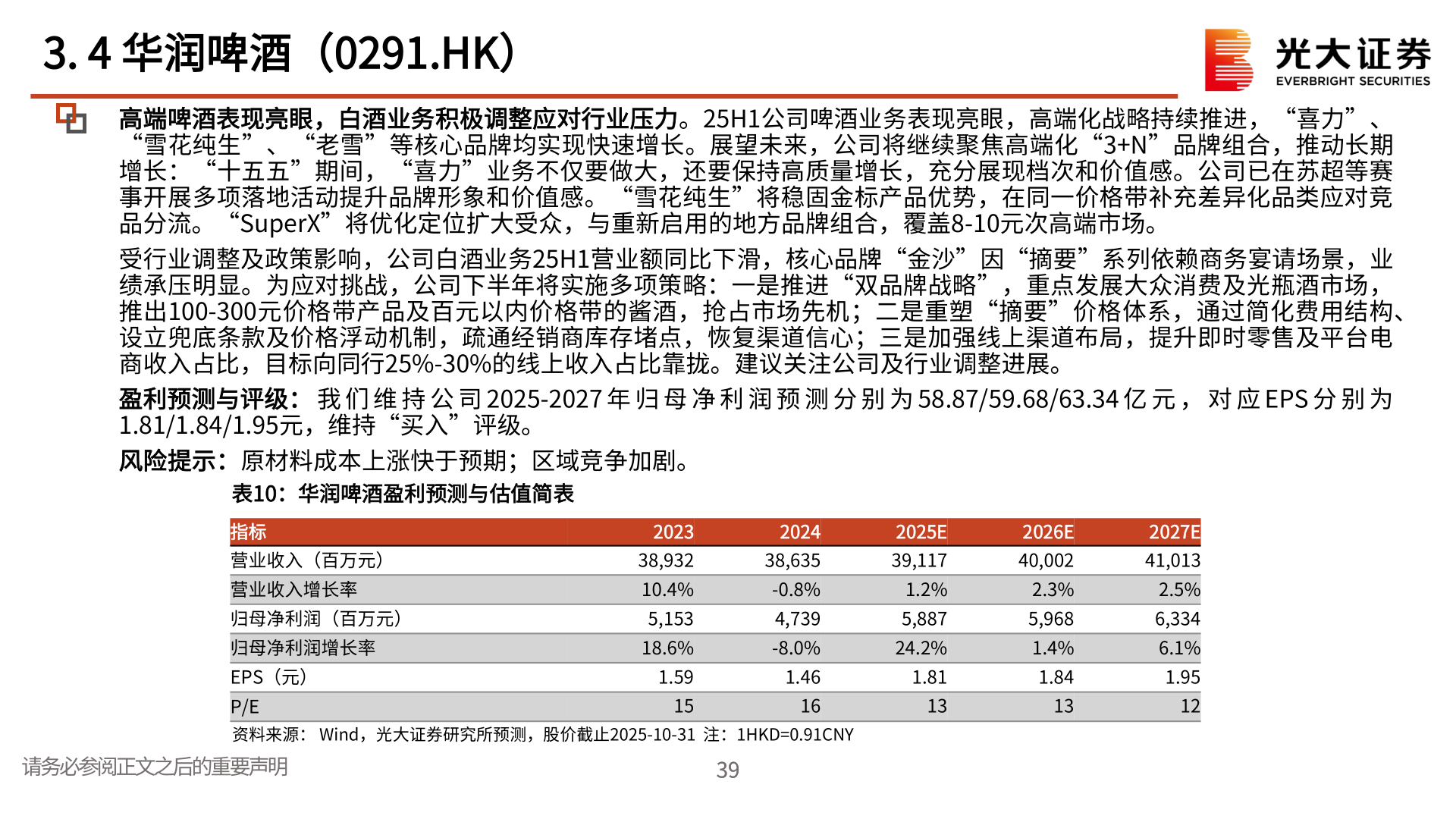

> 数据图表各位网友请教一下3. 4 华润啤酒(0291.HK)2025-11-53. 4 华润啤酒(0291.HK)高端啤酒表现亮眼,白酒业务积极调整应对行业压力。25H1公司啤酒业务表现亮眼,高端化战略持续推进,“喜力”、“雪花纯生”、“老雪”等核心品牌均实现快速增长。展望未来,公司将继续聚焦高端化“3+N”品牌组合,推动长期增长:“十五五”期间,“喜力”业务不仅要做大,还要保持高质量增长,充分展现档次和价值感。公司已在苏超等赛事开展多项落地活动提升品牌形象和价值感。“雪花纯生”将稳固金标产品优势,在同一价格带补充差异化品类应对竞品分流。“SuperX”将优化定位扩大受众,与重新启用的地方品牌组合,覆盖8-10元次高端市场。 受行业调整及政策影响,公司白酒业务25H1营业额同比下滑,核心品牌“金沙”因“摘要”系列依赖商务宴请场景,业绩承压明显。为应对挑战,公司下半年将实施多项策略:一是推进“双品牌战略”,重点发展大众消费及光瓶酒市场,推出100-300元价格带产品及百元以内价格带的酱酒,抢占市场先机;二是重塑“摘要”价格体系,通过简化费用结构、设立兜底条款及价格浮动机制,疏通经销商库存堵点,恢复渠道信心;三是加强线上渠道布局,提升即时零售及平台电商收入占比,目标向同行25%-30%的线上收入占比靠拢。建议关注公司及行业调整进展。 盈利预测与评级: 我 们 维 持 公 司 2025-2027 年 归 母 净 利 润 预 测 分 别 为 58.87/59.68/63.34 亿 元 , 对 应 EPS 分 别 为1.81/1.84/1.95元,维持“买入”评级。 风险提示:原材料成本上涨快于预期;区域竞争加剧。表10:华润啤酒盈利预测与估值简表指标营业收入(百万元)营业收入增长率归母净利润(百万元)归母净利润增长率EPS(元)P/E202338,93210.4%5,15318.6%1.59202438,635-0.8%4,739-8.0%1.462025E39,1171.2%5,88724.2%1.812026E40,0022.3%5,9681.4%1.842027E41,0132.5%6,3346.1%1.951516131312资料来源: Wind,光大证券研究所预测,股价截止2025-10-31 注:1HKD=0.91CNY请务必参阅正文之后的重要声明39 39光大证券大消费