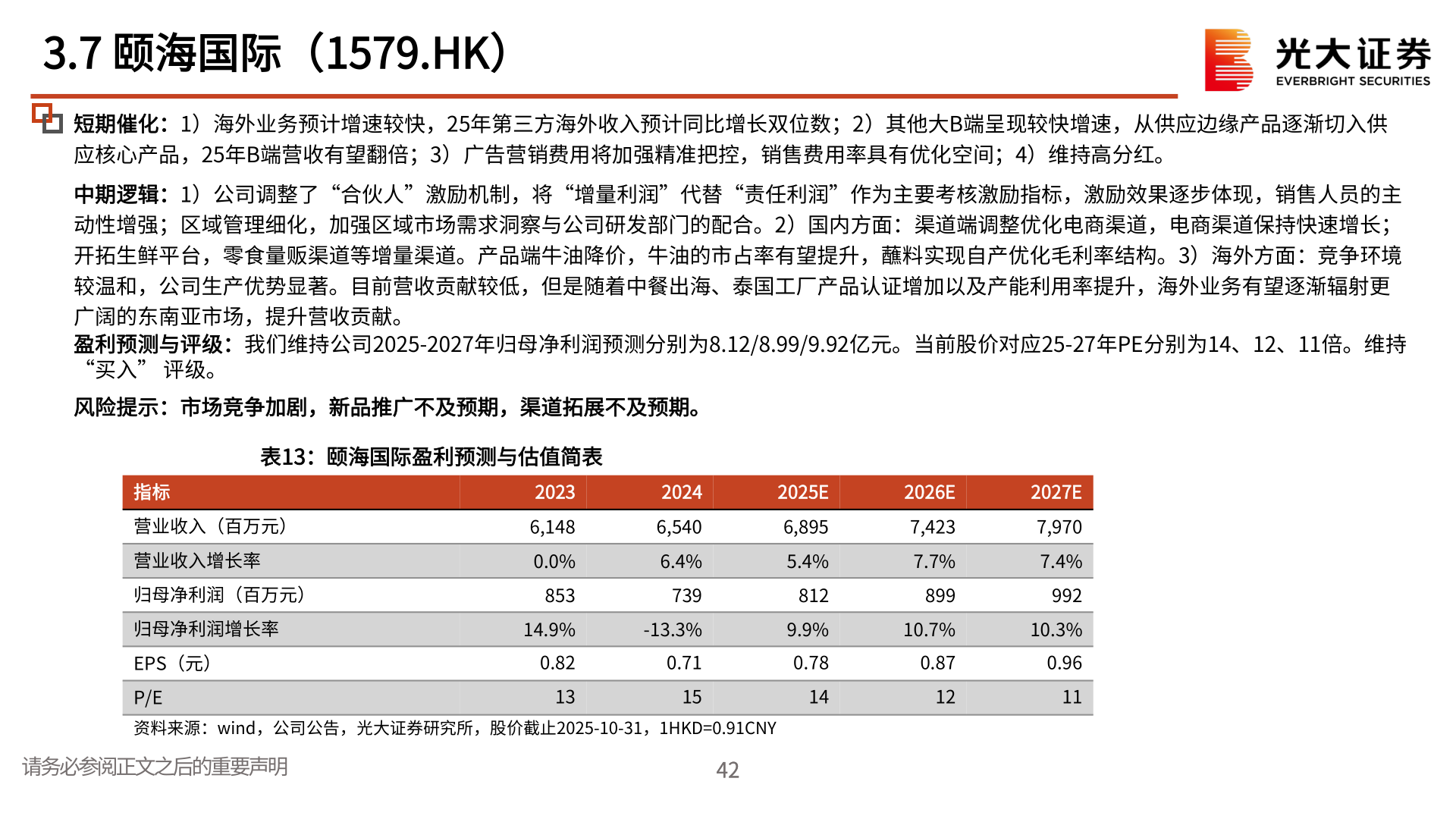

> 数据图表想问下各位网友3.7 颐海国际(1579.HK)2025-11-53.7 颐海国际(1579.HK)短期催化:1)海外业务预计增速较快,25年第三方海外收入预计同比增长双位数;2)其他大B端呈现较快增速,从供应边缘产品逐渐切入供应核心产品,25年B端营收有望翻倍;3)广告营销费用将加强精准把控,销售费用率具有优化空间;4)维持高分红。中期逻辑:1)公司调整了“合伙人”激励机制,将“增量利润”代替“责任利润”作为主要考核激励指标,激励效果逐步体现,销售人员的主动性增强;区域管理细化,加强区域市场需求洞察与公司研发部门的配合。2)国内方面:渠道端调整优化电商渠道,电商渠道保持快速增长;开拓生鲜平台,零食量贩渠道等增量渠道。产品端牛油降价,牛油的市占率有望提升,蘸料实现自产优化毛利率结构。3)海外方面:竞争环境较温和,公司生产优势显著。目前营收贡献较低,但是随着中餐出海、泰国工厂产品认证增加以及产能利用率提升,海外业务有望逐渐辐射更广阔的东南亚市场,提升营收贡献。 盈利预测与评级:我们维持公司2025-2027年归母净利润预测分别为8.12/8.99/9.92亿元。当前股价对应25-27年PE分别为14、12、11倍。维持“买入” 评级。风险提示:市场竞争加剧,新品推广不及预期,渠道拓展不及预期。表13:颐海国际盈利预测与估值简表指标营业收入(百万元)营业收入增长率归母净利润(百万元)归母净利润增长率EPS(元)P/E20236,1480.0%85320246,5406.4%73914.9%-13.3%0.82130.71152025E6,8955.4%8129.9%0.78142026E7,4237.7%2027E7,9707.4%89999210.7%10.3%0.87120.9611资料来源:wind,公司公告,光大证券研究所,股价截止2025-10-31,1HKD=0.91CNY请务必参阅正文之后的重要声明42 42光大证券大消费