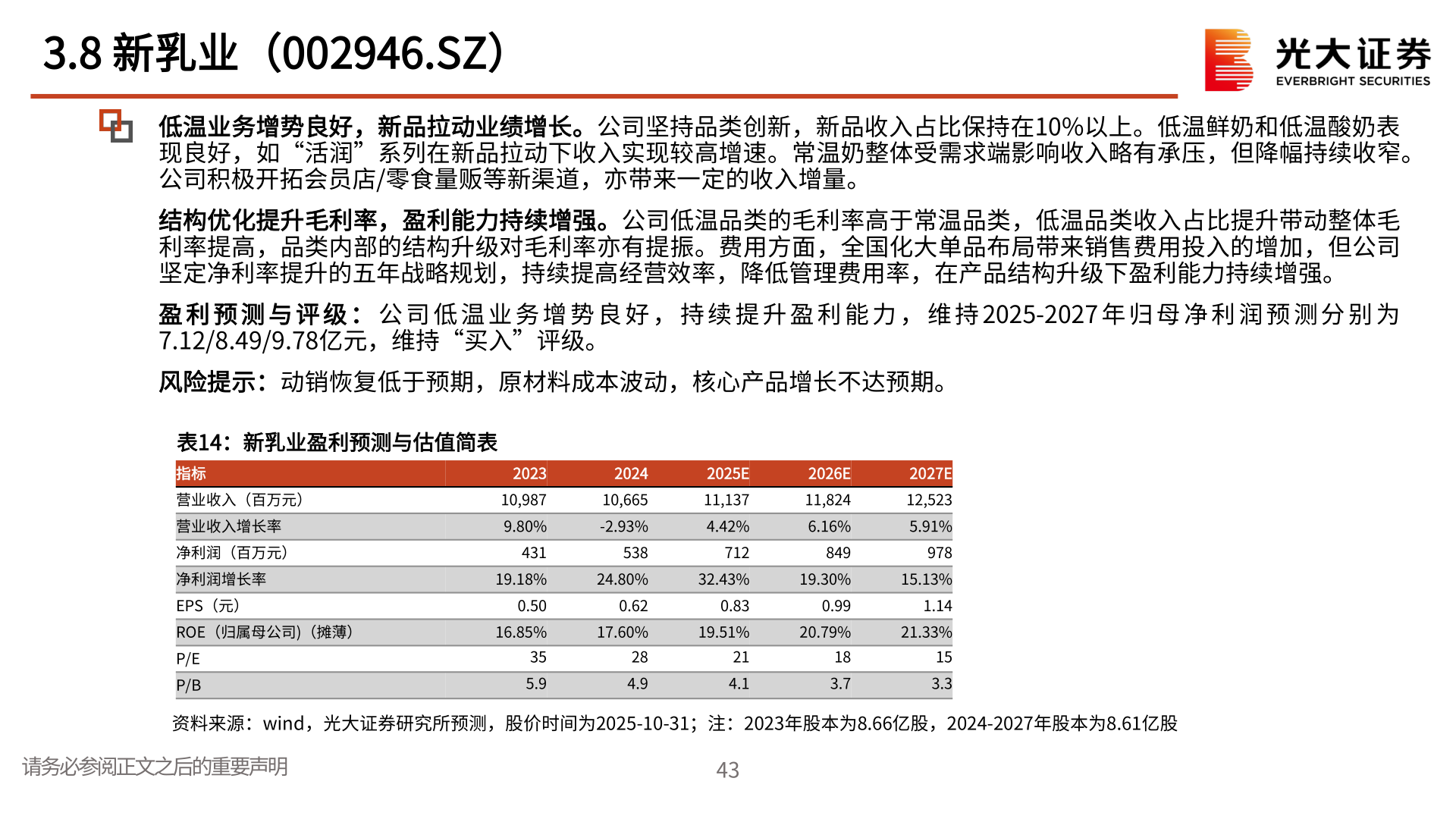

> 数据图表如何了解3.8 新乳业(002946.SZ)2025-11-53.8 新乳业(002946.SZ)低温业务增势良好,新品拉动业绩增长。公司坚持品类创新,新品收入占比保持在10%以上。低温鲜奶和低温酸奶表现良好,如“活润”系列在新品拉动下收入实现较高增速。常温奶整体受需求端影响收入略有承压,但降幅持续收窄。公司积极开拓会员店/零食量贩等新渠道,亦带来一定的收入增量。结构优化提升毛利率,盈利能力持续增强。公司低温品类的毛利率高于常温品类,低温品类收入占比提升带动整体毛利率提高,品类内部的结构升级对毛利率亦有提振。费用方面,全国化大单品布局带来销售费用投入的增加,但公司坚定净利率提升的五年战略规划,持续提高经营效率,降低管理费用率,在产品结构升级下盈利能力持续增强。盈 利 预 测 与 评 级 : 公 司 低 温 业 务 增 势 良 好 , 持 续 提 升 盈 利 能 力 , 维 持 2025-2027 年 归 母 净 利 润 预 测 分 别 为7.12/8.49/9.78亿元,维持“买入”评级。风险提示:动销恢复低于预期,原材料成本波动,核心产品增长不达预期。表14:新乳业盈利预测与估值简表指标营业收入(百万元)营业收入增长率净利润(百万元)净利润增长率EPS(元)202310,9879.80%431202410,665-2.93%5382025E11,1374.42%7122026E11,8246.16%8492027E12,5235.91%97819.18%24.80%32.43%19.30%15.13%0.500.620.830.991.14ROE(归属母公司)(摊薄)16.85%17.60%19.51%20.79%21.33%P/EP/B355.9284.9214.1183.7153.3资料来源:wind,光大证券研究所预测,股价时间为2025-10-31;注:2023年股本为8.66亿股,2024-2027年股本为8.61亿股请务必参阅正文之后的重要声明43光大证券大消费