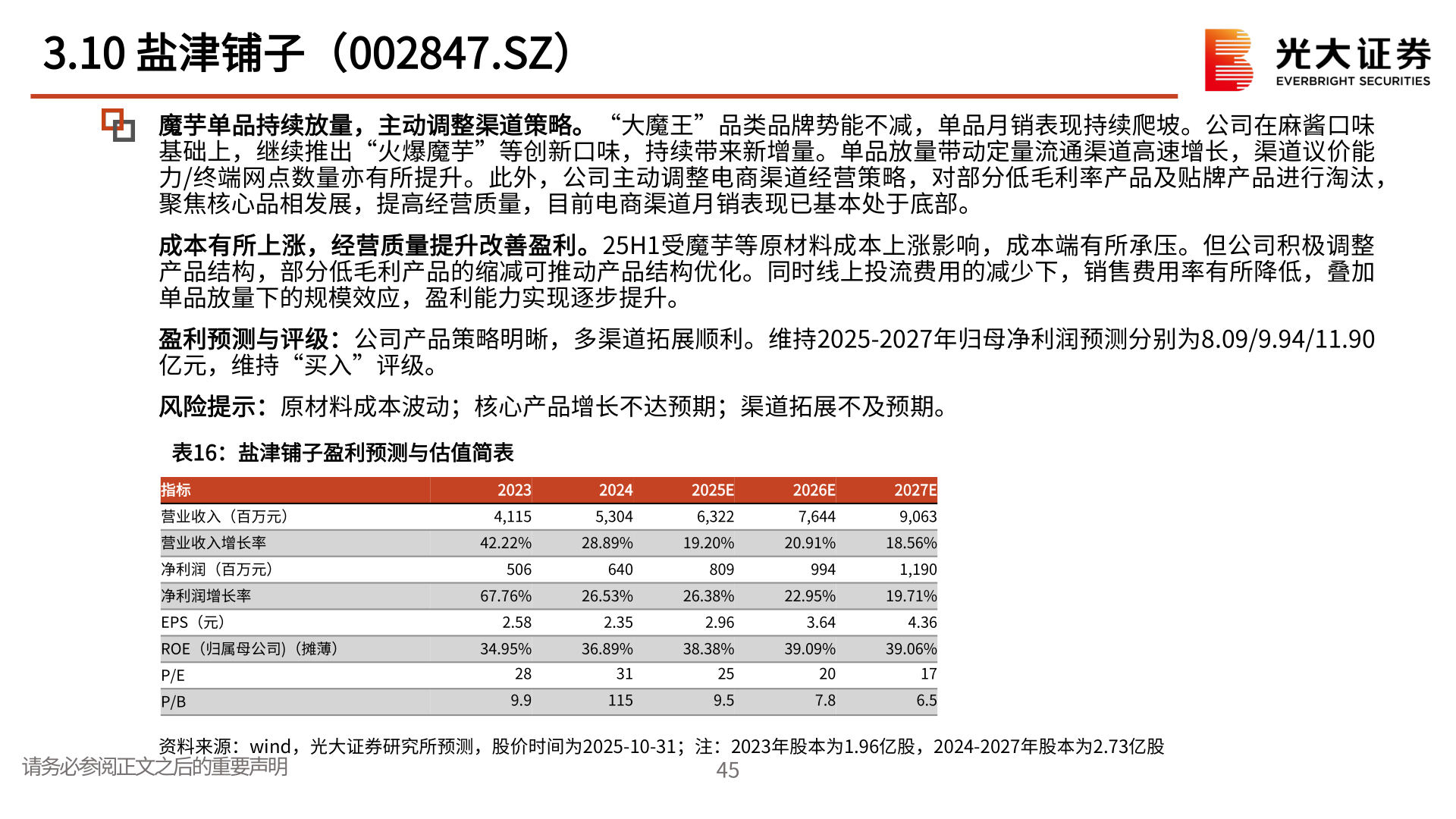

> 数据图表如何解释3.10 盐津铺子(002847.SZ)2025-11-53.10 盐津铺子(002847.SZ)魔芋单品持续放量,主动调整渠道策略。“大魔王”品类品牌势能不减,单品月销表现持续爬坡。公司在麻酱口味基础上,继续推出“火爆魔芋”等创新口味,持续带来新增量。单品放量带动定量流通渠道高速增长,渠道议价能力/终端网点数量亦有所提升。此外,公司主动调整电商渠道经营策略,对部分低毛利率产品及贴牌产品进行淘汰,聚焦核心品相发展,提高经营质量,目前电商渠道月销表现已基本处于底部。成本有所上涨,经营质量提升改善盈利。25H1受魔芋等原材料成本上涨影响,成本端有所承压。但公司积极调整产品结构,部分低毛利产品的缩减可推动产品结构优化。同时线上投流费用的减少下,销售费用率有所降低,叠加单品放量下的规模效应,盈利能力实现逐步提升。盈利预测与评级:公司产品策略明晰,多渠道拓展顺利。维持2025-2027年归母净利润预测分别为8.09/9.94/11.90亿元,维持“买入”评级。风险提示:原材料成本波动;核心产品增长不达预期;渠道拓展不及预期。表16:盐津铺子盈利预测与估值简表指标营业收入(百万元)营业收入增长率净利润(百万元)净利润增长率EPS(元)20234,11520245,3042025E6,3222026E7,6442027E9,06342.22%28.89%19.20%20.91%18.56%5066408099941,19067.76%26.53%26.38%22.95%19.71%2.582.352.963.644.36ROE(归属母公司)(摊薄)34.95%36.89%38.38%39.09%39.06%P/EP/B289.931115259.5207.8176.5请务必参阅正文之后的重要声明45资料来源:wind,光大证券研究所预测,股价时间为2025-10-31;注:2023年股本为1.96亿股,2024-2027年股本为2.73亿股光大证券大消费