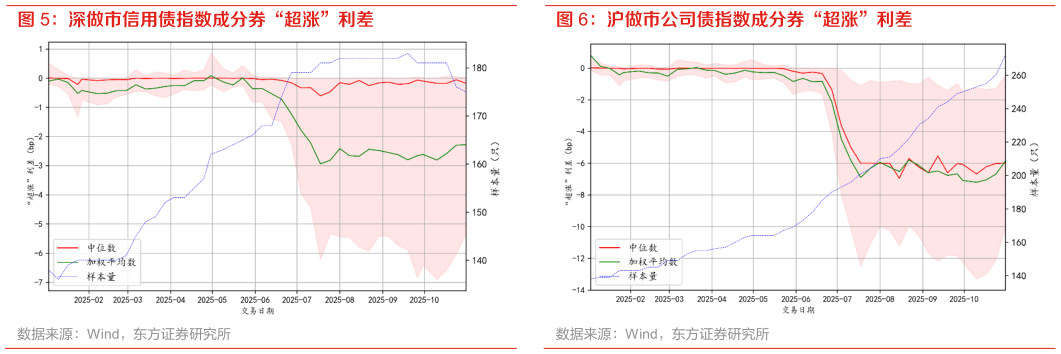

> 数据图表咨询下各位深做市信用债指数成分券“超涨”利差 沪做市公司债指数成分券“超涨”利差2025-11-2信用债 ETF 跟踪指数成分券由资金推动估值抬升现象明显,后续预计维持当前“超涨”水平。在7 月首批科创债 ETF 募集上市之前,基准做市信用债指数成分券无明显“超涨”现象,但在 6 月至 7 月上旬所有信用债指数成分券均出现收益的快速压缩,最终从偏离程度看科创债沪做市深做市,与规模、流动性表现相符。9 月末第二批科创债 ETF 上市对成分券收益率的压缩效果明显不如第一批显著,或因市场已有学习效应做好提前定价,持券相比第一批也有较高的相似度。从10 月表现看,各指数成分券“超涨”利差均有小幅收窄,后续预计围绕当前水平继续窄幅波动,进一步压缩难度较大。东方证券金融地产