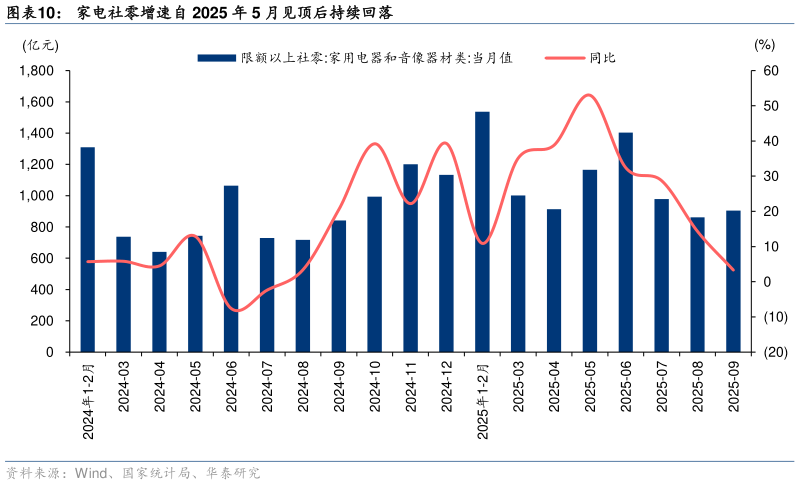

> 数据图表各位网友请教一下家电社零增速自 2025 年 5 月见顶后持续回落2025-11-3展望 2026 年,家电行业或将从政策驱动阶段逐步过渡至需求自发修复与结构升级阶段,行业总体进入“弱复苏结构成长”新周期。一方面,国内“以旧换新”政策效应将在 2025年集中释放后趋于常态化,但高能效、智能化、健康化产品有望继续带动更新需求另一方面,海外市场在关税缓和与去库存周期结束后,将迎来阶段性补库与中长期结构性复苏。 内需关注成长 Alpha,具备产品长尾创新能力的家电企业,不断发掘差异机会,具备较高成长空间。同时,传统家电企业及上游零部件公司正通过“跨界”探索第二增长曲线,汽零热管理、人形机器人及零部件、AI 算力基础设施等方向均有探索,零部件企业的技术迁移性更强、放量弹性更大,具备在高景气赛道率先兑现业绩弹性的条件。 关税扰动或进入尾声,出口有望在 2026 年中开启修复周期。随着中美关税协商进入落地阶段、以及发展中国家家电普及率提升,长期来看,家电龙头企业布局海外产能本土化的举措不会停止,中国制造能力的全球化外溢有望带动中国品牌全球份额持续提升。建议关注前期调整幅度大、但产业链竞争力强、海外合作紧密的出口导向型龙头。 穿越周期的核心资产仍然是白电龙头。白电行业经过多年集中化,CR3 市占率均超过 65%,产业链深度整合、品牌优势稳固。以美的、海尔、格力为代表的企业具备“稳现金流强成本控制全球化布局”三重优势,不仅在行业复苏初期具备盈利弹性,更能在外部周期波动中维持稳定分红与高 ROE。长期来看,白电龙头在智能控制、热管理系统及 AI 能效算法的持续创新,也将推动产品向高附加值方向升级,强化“周期中枢上移”的投资逻辑。 以旧换新边际拉动力减弱华泰证券大消费