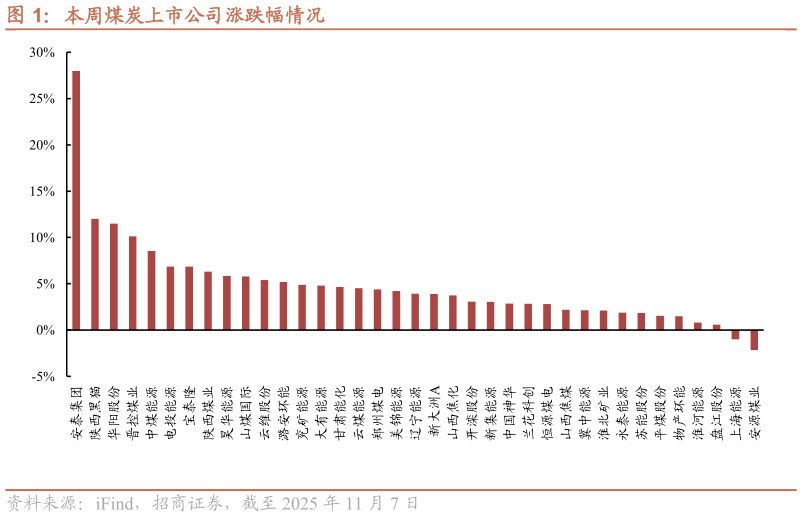

> 数据图表想关注一下本周煤炭上市公司涨跌幅情况2025-11-2本周动力煤产地价格加速上涨:截至 11 月 7 日,榆林 5800 大卡指数 672.0 元吨,周环比上涨 53.0 元吨鄂尔多斯 5500 大卡指数 614.0 元吨,周环比上涨49.0 元吨大同 5500 大卡指数 680.0 元吨,周环比上涨 50.0 元吨。本周焦煤价格涨势延续:截至 11 月 7 日,京唐港山西主焦煤 1800 元吨,周环比上涨 60元吨CCI 山西低硫指数 1657.0 元吨,周环比上涨 57 元吨CCI 山西中硫指数 1420.0 元吨,周环比上涨 30 元吨CCI 山西高硫指数 1403.0 元吨,周环比上涨 29 元吨。电厂日耗较上周小幅回升:沿海六大电厂日耗 77.9 万吨,周环比增加 1.2 万吨。动力煤市场势如破竹:供应方面,月初部分此前因完成月度任务而停产的煤矿逐步恢复生产,产区供应小幅回升。下游冶金、化工等行业阶段性补库,叠加北港价格持续上行,站台及发运企业采购积极,多数煤矿销售顺畅,库存维持低位,推动产地价格进一步上涨。煤矿价格上涨带动北港到货成本抬升,市场平均成本持续上移,在成本支撑与旺季预期共同作用下,上游报价持续走强。当前多数市场参与者对后市持乐观预期,考虑到 11-12 月安监趋严,加之部分煤矿在完成年度生产任务后将逐步减产停产,后期供应存在收紧可能。此外,目前电厂整体库存处于中位水平,随着气温逐步下降,冬季储煤需求有望逐步释放,四季度行情维持看好,预计短期内市场仍将延续易涨难跌格局。炼焦煤市场延续上涨态势:现阶段焦煤供需偏紧格局暂未改善,下游采购积极性仍偏高,市场成交表现良好,且煤矿前期预售订单普遍较多,焦炭上涨预期下,坑口报价继续上行。产地煤价重心继续上移,价格不断突破年内新高。招商证券能源矿产