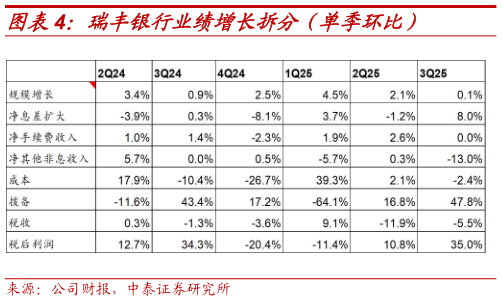

> 数据图表你知道瑞丰银行业绩增长拆分(单季环比)2025-11-4 盈利预测与估值:(1)盈利预测方面,假设:银行依托绍兴、义乌较为发达的制造业,信贷需求得以保障,假设银行贷款增速维持在近年平均水平 10%左右。受益于存款挂牌利率下调及定期存款结构调整,释放成本使得净息差底部企稳。非息收入维持平稳增长。成本收入比平稳,维持在近年平均水平 32%附近。信用成本稳中有降,不良净生成率保持稳定。在以上假设下,预计营收受益于资产扩张及息差企稳,2025E-2027E 分别为 44.5、47.0、49.4 亿元,yoy1.4%、5.7%、5.2%,利润匹配营收修复,预计 2025E-2027E 归母净利润分别为 20.4、21.6、22.9 亿元,yoy6.1%、5.8%、5.9%。(2)相对估值方面,可比公司中无锡银行、沪农商行、常熟银行均为江浙沪一带发展较好的农商行,根据 11 月 12 日收盘价,可比公司 27年平均 PB 估值为 0.55X,瑞丰银行为 0.48X,因此估值具有性价比,安全性较高。 投资建议:公司 2025E、2026E、2027E PB 0.57X 0.52X 0.48X瑞丰银行立足浙江绍兴,深挖区域业务潜能,零售业务优势明显。同时,公司经营韧性较好,规模稳健扩张,资产质量优异,核心资本充足,建议关注,首次覆盖给予“增持”评级。 风险提示:宏观经济面临下行压力,公司经营不及预期。中泰证券综合其他