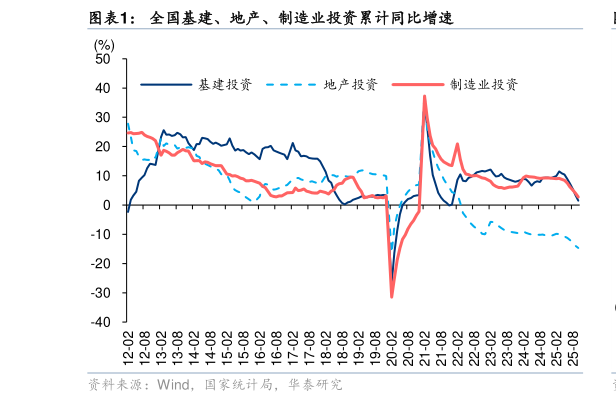

> 数据图表如何了解全国基建、地产、制造业投资累计同比增速2025-11-110 月基建地产投资和建材量价数据反映板块基本面仍然平淡,且面临进一步承压的风险,但政策端积极因素继续显现。短期市场对钙钛矿、资产重组等相关新技术和主题关注度高,基本面关联度高的主要在于储能产业链涨价有望受益的新材料,建议继续低位布局 26 年三条主线。展望 25Q4 及 2026 年,我们认为行业基本面将继续分化,估值溢价与估值陷阱并存,建议从三条主线挖掘建筑建材“真价值”个股:1)受益于出海但尚未被充分定价,即收入同比持续改善的低估值公司,主要包括汽车玻璃、玻纤和水泥出海龙头2)地产链风险出清较充分、且收入或盈利能力拐点的烟蒂股,集中在家装材料及浮法玻璃3)受益于“十五五”规划聚焦远期成长,有望实现国产替代的新材料公司,主要是碳纤维。此外,我们也看好寻求跨界转型的优质细分个股。短期重点推荐亚翔集成、精工钢构、中国化学、华新水泥、兔宝宝、东方雨虹、中国巨石、福耀玻璃、中复神鹰。 “因地制宜发展新质生产力”和传统产业转型升级仍然是中长期的重要配置主线,我们认为当前背景下,建筑建材行业加快转型势在必行,在稳定主业发展的同时,能够加大现代化产业服务占比和第二主业探索转型的企业有望赢得中长期发展机遇。中共中央关于制定国民经济和社会发展第十五个五年规划的建议提出打造新兴支柱产业,加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展,将催生数个万亿元级甚至更大规模的市场。我们继续看好低空基建、地下管网、算力租赁、洁净室工程、特种电子纱布材料、高端碳纤维复合材料等细分市场机会,上海港湾、金晶科技、耀皮玻璃等积极布局卫星钙钛矿领域,中国核建、上海建工等参与核电建设升级,而在人工智能与传统产业结合方面,提前布局类似产业机会的企业有望迎来更加快速的发展机遇期。 10 月投资继续回落,重点工程和数据中心等新基建高景气延续。据国家统计局,25 年 1-10月 基 建 ( 不 含 电 力 、 热 力 、 燃 气 及 水 生 产 和 供 应 业 ) 地 产 制 造 业 投 资 累 计 同 比-0.1%-14.7%2.7%,较 1-9 月增速-1.2-0.8-1.3pct,10 月投资面延续承压,其中基建投资增长转负。但 11 月 14 日国常会研究深入实施“两重”建设有关工作,部署增强消费品供需适配性进一步促进消费政策措施等,明确提出“要合理安排项目建设与资金拨付节奏,强化项目和资金匹配,引导更多民间资本参与,放大两重建设效应”。叠加前期 5000亿元地方政府债务结存限额和 5000 亿政策性金融工具,我们认为有望推动 2026 年施工实物量环比改善。华泰证券综合其他