> 数据图表如何了解2025 年旺季错峰措施有所趋严

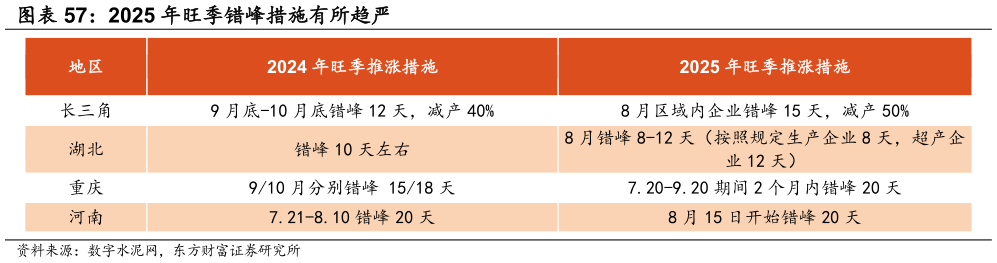

2025-11-0近年来包括建材行业在内的众多周期类行业盈利下滑迅速,而 2025 年中央财经委员会第六次会议召开,提出以纵深推进全国统一大市场建设为主题,依法依规治理企业低价无序竞争,奠定了行业反内卷的基础。我们认为就反内卷而言,大宗建材可以通过供给端优化,实现阶段性价格弹性,而消费建材白马长期来看市场份额、品类扩张的天花板有望提升,看好长期价值回归。建材行业稳增长工作方案发布,继续关注板块周期底部向上机会。近期,六部门正式印发建材行业稳增长工作方案(20252026 年),主要目标包括:1)20252026 年,建材行业恢复向好,盈利水平有效提升,2)产业科技创新能力不断增强,绿色建材、先进无机非金属材料产业规模持续增长,其中 2026 年绿色建材营业收入超过 3000 亿元,绿色低碳和数字化发展水平明显提高主要手段包括:强化行业管理,严禁新增水泥熟料、平板玻璃产能,新建改建项目须制定产能置换方案,促进水泥实际产能与备案产能统一,加快光伏压延玻璃产能风险预警由项目管理向规划引导转变。而从水泥行业执行情况来看,2025 年整体及 Q3 旺季多数地区错峰生产政策同比趋严,上述趋势有望延续。我们认为从行业需求有望伴随重点工程开工及地产反弹逐渐修复,如方案执行到位,则供给端也有望进一步收缩,从而可能造成阶段性供需错配,带动价格弹性,大宗建材头部企业如海螺水泥、华新建材、中国巨石、旗滨集团等有望重点受益,此外高股息的塔牌集团、上峰水泥等同样具有优秀投资价值。