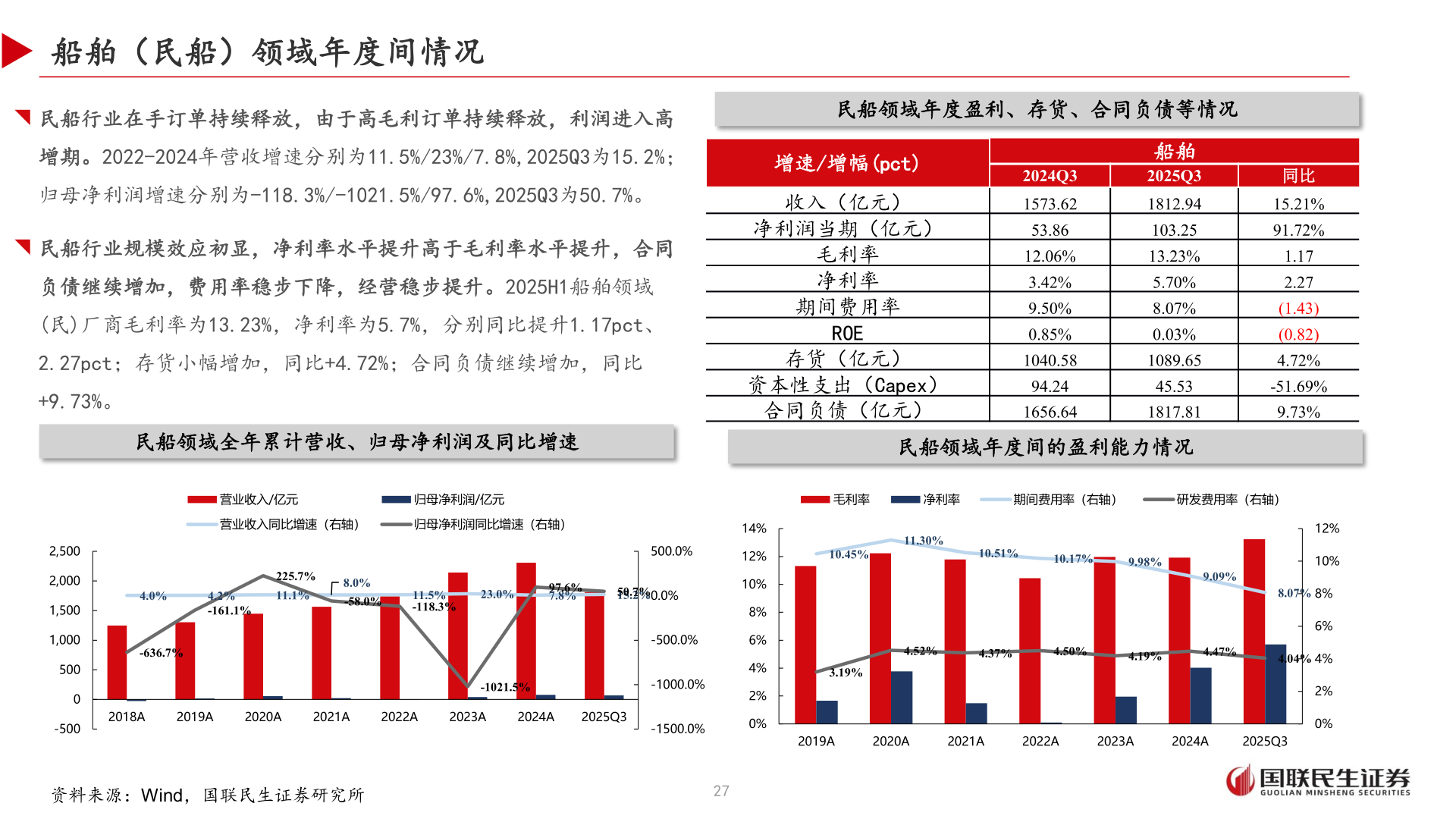

> 数据图表想问下各位网友船舶(民船)领域年度间情况2025-11-0船舶(民船)领域年度间情况◥ 民船行业在手订单持续释放,由于高毛利订单持续释放,利润进入高增期。2022-2024年营收增速分别为11.5%/23%/7.8%,2025Q3为15.2%;归母净利润增速分别为-118.3%/-1021.5%/97.6%,2025Q3为50.7%。◥ 民船行业规模效应初显,净利率水平提升高于毛利率水平提升,合同负债继续增加,费用率稳步下降,经营稳步提升。2025H1船舶领域(民)厂商毛利率为13.23%,净利率为5.7%,分别同比提升1.17pct、2.27pct;存货小幅增加,同比+4.72%;合同负债继续增加,同比+9.73%。民船领域年度盈利、存货、合同负债等情况增速/增幅(pct)收入(亿元)净利润当期(亿元)毛利率净利率期间费用率ROE存货(亿元)资本性支出(Capex)合同负债(亿元)2024Q31573.6253.8612.06%3.42%9.50%0.85%1040.5894.241656.64船舶2025Q31812.94103.2513.23%5.70%8.07%0.03%1089.6545.531817.81同比15.21%91.72%1.172.27(1.43)(0.82)4.72%-51.69%9.73%民船领域全年累计营收、归母净利润及同比增速民船领域年度间的盈利能力情况营业收入/亿元归母净利润/亿元毛利率净利率期间费用率(右轴)研发费用率(右轴)营业收入同比增速(右轴)归母净利润同比增速(右轴)500.0%4.0%4.2%-161.1%225.7%11.1%8.0%-58.0%11.5%-118.3%23.0%97.6%7.8%50.7%15.2%0.0%-636.7%2018A2019A2020A2021A2022A2023A2024A2025Q3-1021.5%2,5002,0001,5001,0005000-50014%12%10%8%6%4%2%0%11.30%10.45%10.51%10.17%9.98%9.09%4.52%4.37%4.50%4.19%4.47%3.19%12%10%8.07%8%6%4.04%4%2%0%2019A2020A2021A2022A2023A2024A2025Q3-500.0%-1000.0%-1500.0%27资料来源:Wind,国联民生证券研究所国联民生证券综合其他