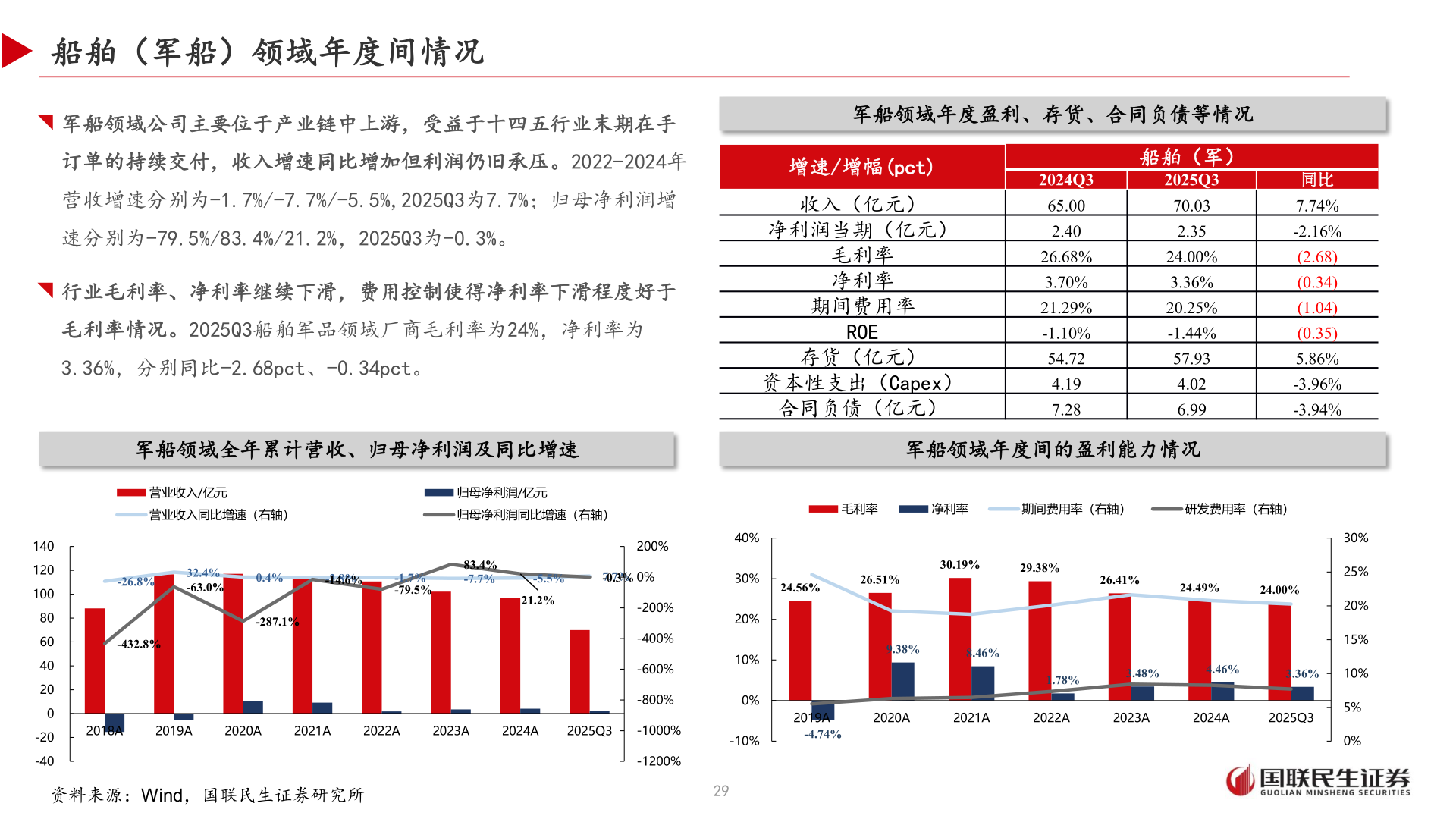

> 数据图表咨询大家船舶(军船)领域年度间情况2025-11-0船舶(军船)领域年度间情况◥ 军船领域公司主要位于产业链中上游,受益于十四五行业末期在手订单的持续交付,收入增速同比增加但利润仍旧承压。2022-2024年营收增速分别为-1.7%/-7.7%/-5.5%,2025Q3为7.7%;归母净利润增速分别为-79.5%/83.4%/21.2%,2025Q3为-0.3%。◥ 行业毛利率、净利率继续下滑,费用控制使得净利率下滑程度好于毛利率情况。2025Q3船舶军品领域厂商毛利率为24%,净利率为3.36%,分别同比-2.68pct、-0.34pct。军船领域年度盈利、存货、合同负债等情况增速/增幅(pct)收入(亿元)净利润当期(亿元)毛利率净利率期间费用率ROE存货(亿元)资本性支出(Capex)合同负债(亿元)船舶(军)2024Q32025Q365.002.4026.68%3.70%21.29%-1.10%54.724.197.2870.032.3524.00%3.36%20.25%-1.44%57.934.026.99同比7.74%-2.16%(2.68)(0.34)(1.04)(0.35)5.86%-3.96%-3.94%军船领域全年累计营收、归母净利润及同比增速军船领域年度间的盈利能力情况营业收入/亿元归母净利润/亿元营业收入同比增速(右轴)归母净利润同比增速(右轴)毛利率净利率期间费用率(右轴)研发费用率(右轴)-26.8%32.4%-63.0%0.4%-3.8%-14.6%-1.7%-79.5%-432.8%-287.1%83.4%-7.7%-5.5%7.7%-0.3%0%200%21.2%-200%-400%-600%-800%2018A2019A2020A2021A2022A2023A2024A2025Q3-1000%40%30%20%10%0%-10%24.56%26.51%26.41%24.49%24.00%30.19%29.38%9.38%8.46%30%25%20%15%1.78%3.48%4.46%3.36%10%2019A-4.74%2020A2021A2022A2023A2024A2025Q35%0%140120100806040200-20-40资料来源:Wind,国联民生证券研究所-1200%29国联民生证券综合其他