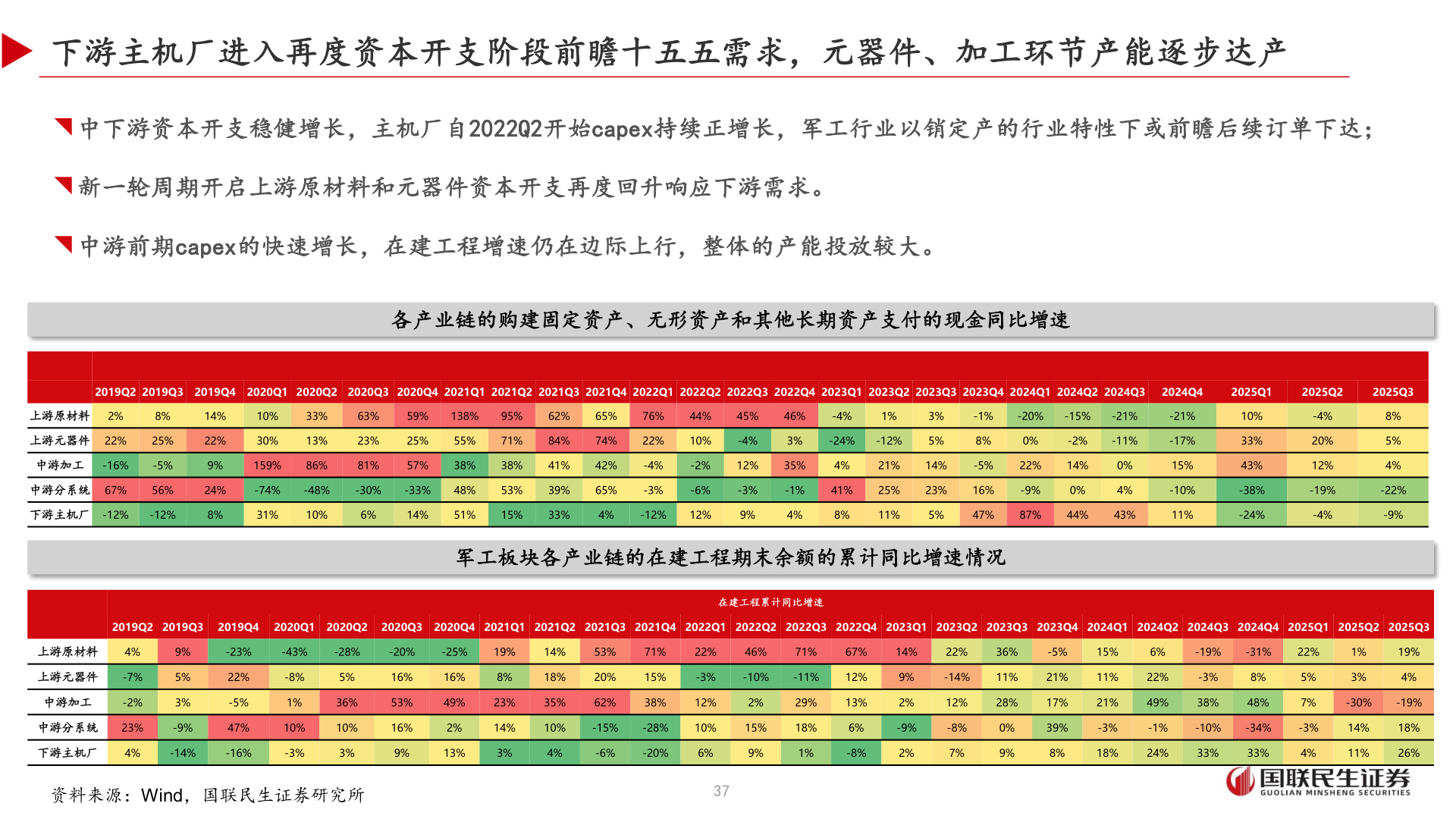

> 数据图表咨询下各位下游主机厂进入再度资本开支阶段前瞻十五五需求,元器件、加工环节产能逐步达产2025-11-0下游主机厂进入再度资本开支阶段前瞻十五五需求,元器件、加工环节产能逐步达产◥ 中下游资本开支稳健增长,主机厂自2022Q2开始capex持续正增长,军工行业以销定产的行业特性下或前瞻后续订单下达;◥ 新一轮周期开启上游原材料和元器件资本开支再度回升响应下游需求。◥ 中游前期capex的快速增长,在建工程增速仍在边际上行,整体的产能投放较大。各产业链的购建固定资产、无形资产和其他长期资产支付的现金同比增速2019Q2 2019Q3 2019Q4 2020Q1 2020Q2 2020Q3 2020Q4 2021Q1 2021Q2 2021Q3 2021Q4 2022Q1 2022Q2 2022Q3 2022Q4 2023Q1 2023Q2 2023Q3 2023Q4 2024Q1 2024Q2 2024Q32024Q42025Q12025Q22025Q3上游原材料 2%上游元器件 22%中游加工 -16%中游分系统 67%8%25%-5%56%下游主机厂 -12%-12%14%22%10%30%33%13%9%159%86%63%23%81%59%138%95%62%65%76%44%45%46%-4%1%25%55%71%84%74%22%10%-4%3%-24%-12%3%5%-1%-20%-15%-21%-21%8%0%-2%-11%-17%24%-74%-48%-30%-33%48%53%39%65%57%38%38%41%42%-4%-3%-2%-6%12%35%4%21%14%-5%22%14%-3%-1%41%25%23%16%-9%0%0%4%15%-10%8%31%10%6%14%51%15%33%4%-12%12%9%4%8%11%5%47%87%44%43%11%军工板块各产业链的在建工程期末余额的累计同比增速情况在建工程累计同比增速10%33%43%-38%-24%-4%20%12%-19%-4%8%5%4%-22%-9%2019Q2 2019Q32019Q42020Q1 2020Q22020Q3 2020Q4 2021Q1 2021Q2 2021Q3 2021Q4 2022Q1 2022Q2 2022Q3 2022Q4 2023Q1 2023Q2 2023Q3 2023Q4 2024Q1 2024Q2 2024Q3 2024Q4 2025Q1 2025Q2 2025Q3上游原材料上游元器件中游加工4%-7%-2%9%5%3%中游分系统 23%-9%-23%-43%-28%-20%-25%19%22%46%71%67%14%22%36%22%-5%47%-8%1%10%-3%5%36%10%3%16%53%16%9%16%49%2%8%23%14%14%18%35%53%20%62%71%15%38%10%-15%-28%10%15%-3%-10%-11%12%12%2%29%18%1%13%6%-8%9%2%-9%2%-14%11%12%28%-8%7%0%9%-5%21%17%39%15%11%21%-3%6%-19%-31%22%22%49%-3%8%38%48%5%7%-1%-10%-34%-3%8%18%24%33%33%4%1%3%19%4%-30%-19%14%11%18%26%下游主机厂4%-14%-16%13%3%4%-6%-20%6%9%资料来源:Wind,国联民生证券研究所37国联民生证券综合其他