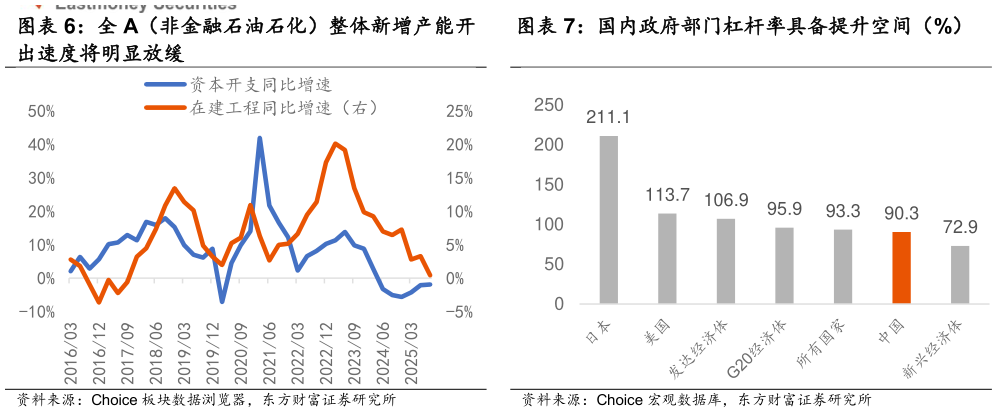

> 数据图表谁能回答全 A(非金融石油石化)整体新增产能开 国内政府部门杠杆率具备提升空间(%)2025-11-1国内供给端产能周期筑底将进一步确认。全 A(非金融石油石化)资本开支累计同比自 23 年以来出现下行拐点,截至 25Q3 已实现连续 6 个季度负增,所对应的是,在建工程同比增速从 23Q1 约 20.1%的高位持续回落,截至 25Q3仅达0.4%,上市企业整体新增产能开出速度明显放缓,固定资产增速陆续筑底。结构上,同步配合需求改善的方向如锂电等领域已出现明显涨价供需仍处于困境的光伏等领域获“反内卷”政策重点支持。需求侧,稳增长决心不容忽视,政策尚具备显著发力空间。“十五五”规划建议对未来五年经济定调积极,作为开局第一年,预计财政政策将保持更加积极的趋向、货币政策延续宽松。投资方面,“十五五”规划带来的投资建设周期将形成促进投资增长的有利环境,2026 年作为开局之年或迎来重大项目牵引消费政策方面,“十五五”部署“加大直达消费者的普惠政策力度”背景下,补贴政策或仍将延续。东方财富证券综合其他