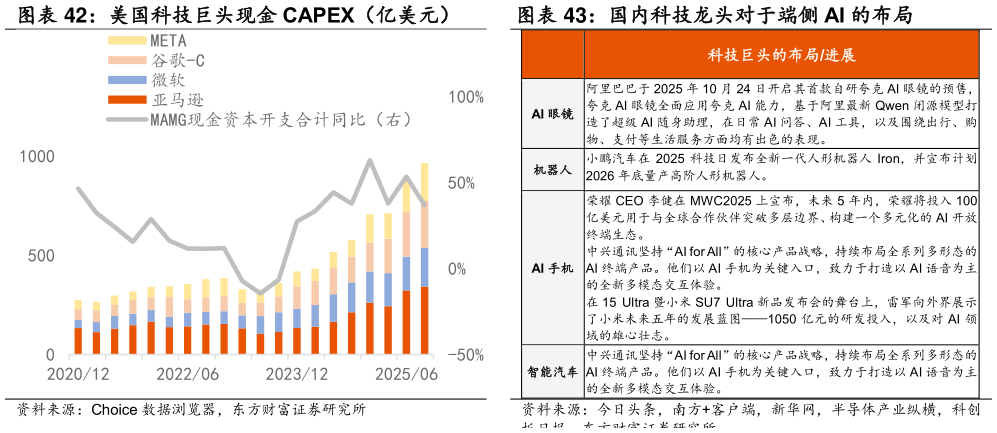

海外算力景气确定,国产算力赔率更高,重视半导体制造设备链等关键环节。截至最新财报,北美 CSP 仍在上修 Capex 预期,微软指引 FY26 的资本支出增速将高于 FY25,META、谷歌、亚马逊均指引 26 年资本开支继续显著提升。国内 AI 投资自 25 年才开始大规模启动,前期受制于 AI 芯片可得性,滞后于北美,目前国产算力芯片已成功突围,若国产链条上设备制造等关键环节继续突破,则估值和业绩空间有望进一步打开。在中美算力军备竞赛国产软硬件适配度提升的背景下,国内 AI 产业发展有望加速实现“算力-模型-应用”的飞轮循坏。端侧 AI 仍是蓝海,关注下一个爆款终端落地的机会。目前国内大模型已实现足够好用,DeepSeek、 Kimi K2 等模型能力处于世界前列水平端侧方面,小米、阿里、小鹏等国内科技企业在汽车、机器人、眼镜等层面展开布局,进展在全球范围内亦处领先水平。丰富的 BC 端应用场景和巨大的用户规模为AI 终端应用大规模铺开提供了先决条件。