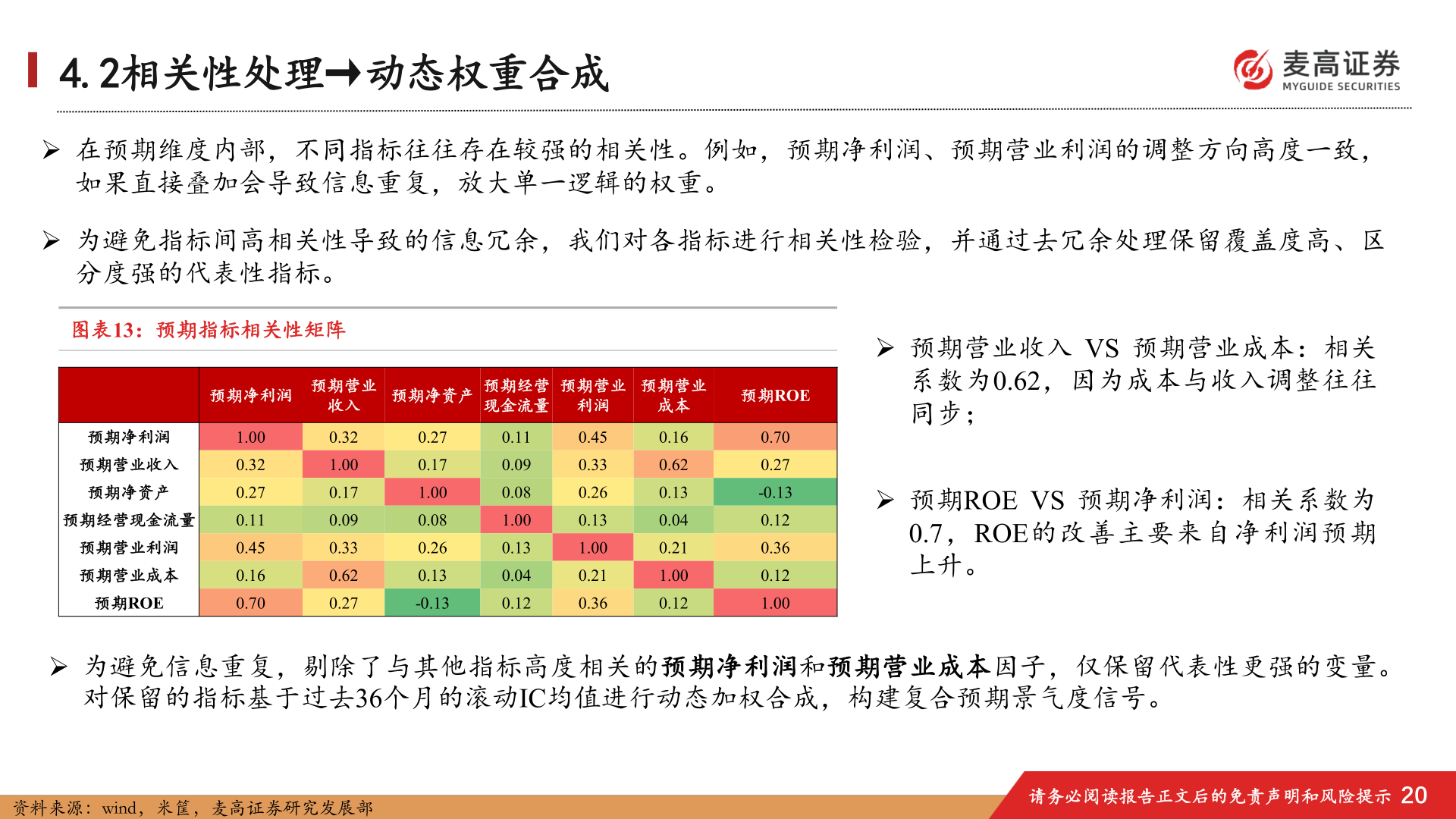

4.2相关性处理→动态权重合成➢ 在预期维度内部,不同指标往往存在较强的相关性。例如,预期净利润、预期营业利润的调整方向高度一致,如果直接叠加会导致信息重复,放大单一逻辑的权重。➢ 为避免指标间高相关性导致的信息冗余,我们对各指标进行相关性检验,并通过去冗余处理保留覆盖度高、区分度强的代表性指标。图表13:预期指标相关性矩阵预期净利润预期营业收入预期净资产预期经营现金流量预期营业预期营业利润成本预期ROE预期净利润预期营业收入预期净资产预期经营现金流量预期营业利润预期营业成本预期ROE1.000.320.270.110.450.160.700.321.000.170.090.330.620.270.270.171.000.080.260.13-0.130.110.090.081.000.130.040.120.450.330.260.131.000.210.360.160.620.130.040.211.000.120.700.27-0.130.120.360.121.00➢ 预期营业收入 VS 预期营业成本:相关系数为0.62,因为成本与收入调整往往同步;➢ 预期ROE VS 预期净利润:相关系数为0.7,ROE的改善主要来自净利润预期上升。➢ 为避免信息重复,剔除了与其他指标高度相关的预期净利润和预期营业成本因子,仅保留代表性更强的变量。对保留的指标基于过去36个月的滚动IC均值进行动态加权合成,构建复合预期景气度信号。资料来源:wind,米筐,麦高证券研究发展部请务必阅读报告正文后的免责声明和风险提示20