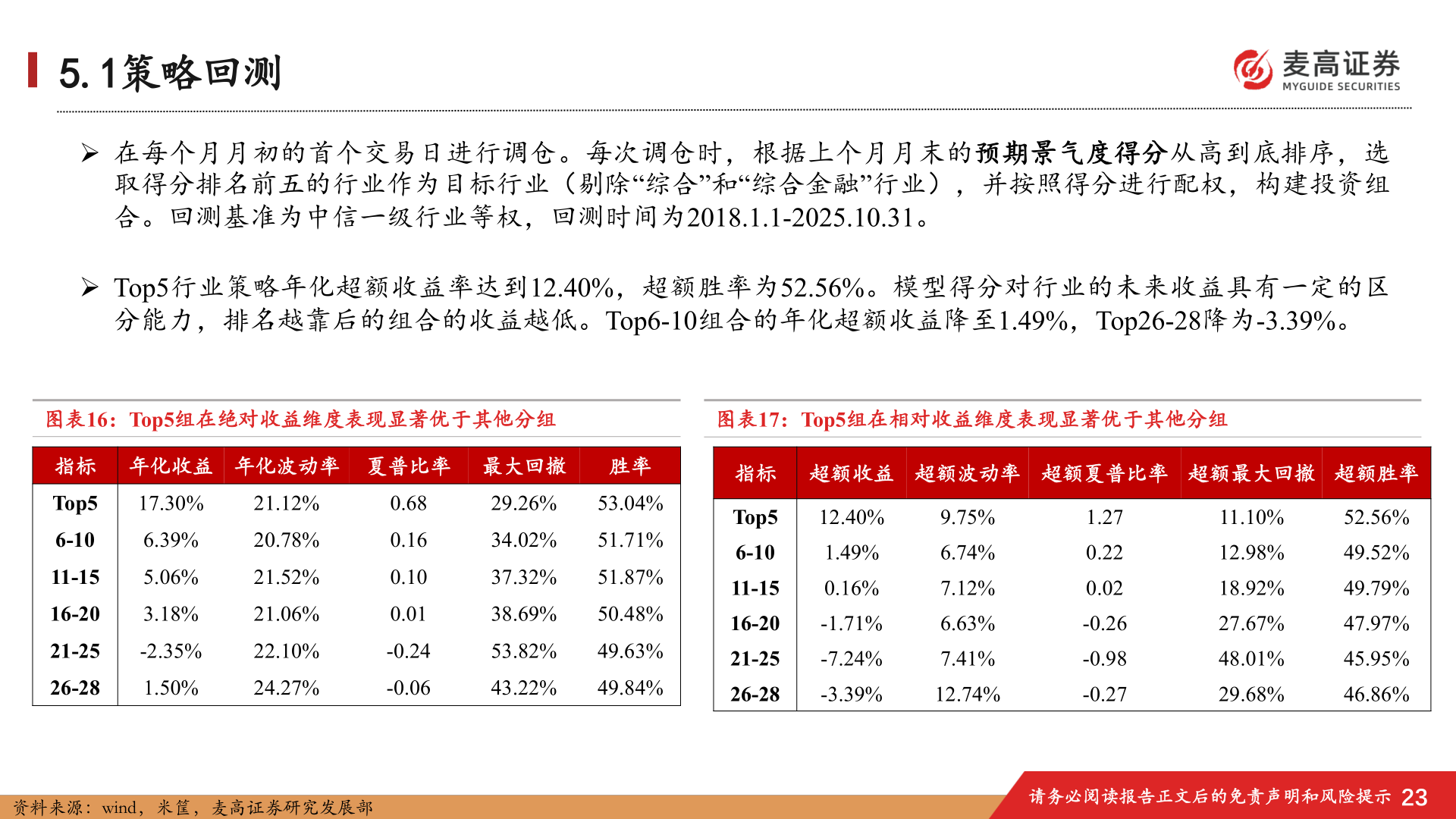

> 数据图表如何看待5.1策略回测2025-11-25.1策略回测➢ 在每个月月初的首个交易日进行调仓。每次调仓时,根据上个月月末的预期景气度得分从高到底排序,选取得分排名前五的行业作为目标行业(剔除“综合”和“综合金融”行业),并按照得分进行配权,构建投资组合。回测基准为中信一级行业等权,回测时间为2018.1.1-2025.10.31。➢ Top5行业策略年化超额收益率达到12.40%,超额胜率为52.56%。模型得分对行业的未来收益具有一定的区分能力,排名越靠后的组合的收益越低。Top6-10组合的年化超额收益降至1.49%,Top26-28降为-3.39%。图表16:Top5组在绝对收益维度表现显著优于其他分组图表17:Top5组在相对收益维度表现显著优于其他分组指标 年化收益 年化波动率 夏普比率 最大回撤 胜率指标 超额收益 超额波动率 超额夏普比率 超额最大回撤 超额胜率Top517.30%21.12%6-106.39%20.78%11-155.06%21.52%16-203.18%21.06%21-25-2.35%22.10%26-281.50%24.27%0.680.160.100.01-0.24-0.0629.26%53.04%34.02%51.71%37.32%51.87%38.69%50.48%53.82%49.63%43.22%49.84%Top512.40%6-101.49%11-150.16%16-20-1.71%21-25-7.24%9.75%6.74%7.12%6.63%7.41%26-28-3.39%12.74%1.270.220.02-0.26-0.98-0.2711.10%12.98%18.92%27.67%48.01%29.68%52.56%49.52%49.79%47.97%45.95%46.86%资料来源:wind,米筐,麦高证券研究发展部请务必阅读报告正文后的免责声明和风险提示23麦高证券综合其他