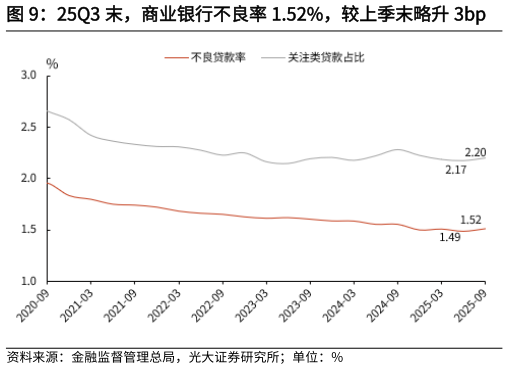

> 数据图表各位网友请教一下25Q3 末,商业银行不良率 1.52%,较上季末略升 3bp2025-11-6商业银行 1-3Q 净息差为 1.42%,较 25H1 持平,较去年同期下降 11bp。分银行类型看,国有行、股份行、城商行、农商行息差分别为 1.31%、1.56%、1.37%、1.58%,股份行净息差较 25H1 略升 1bp,其他类型银行息差较 25H1 持平。结合上市银行财报看,测算上市银行 1-3Q 净息差为 1.39%,较 25H1 持平。资产端,测算生息资产收益率 2.93%,环比 25H1 下行 3bp。10 月企业新发放本外币贷款加权平均利率 3.1%,同上月大体持平,仍在历史低位。受需求不足压制,目前部分银行对公贷款定价仍在下行,尚未出现边际拐点,但降幅趋缓。往后看,“反内卷”背景下,监管对于银行定价行为监管趋严,贷款定价“下有底”、存款定价“上有顶”。负债端,测算付息负债成本率 1.64%,环比 25H1 下降4bp,5 月存款挂牌利率和自律机制上限同步下调影响明显,推动新发生一般定期存款定价明显走低,为 NIM 企稳提供了较好基础。未来随着负债成本管控举措持续显效,NIM 收窄压力将相应缓释。预估年内净息差整体收窄幅度空间较小,甚至不排除部分银行 NIM 触底反弹。光大证券综合其他