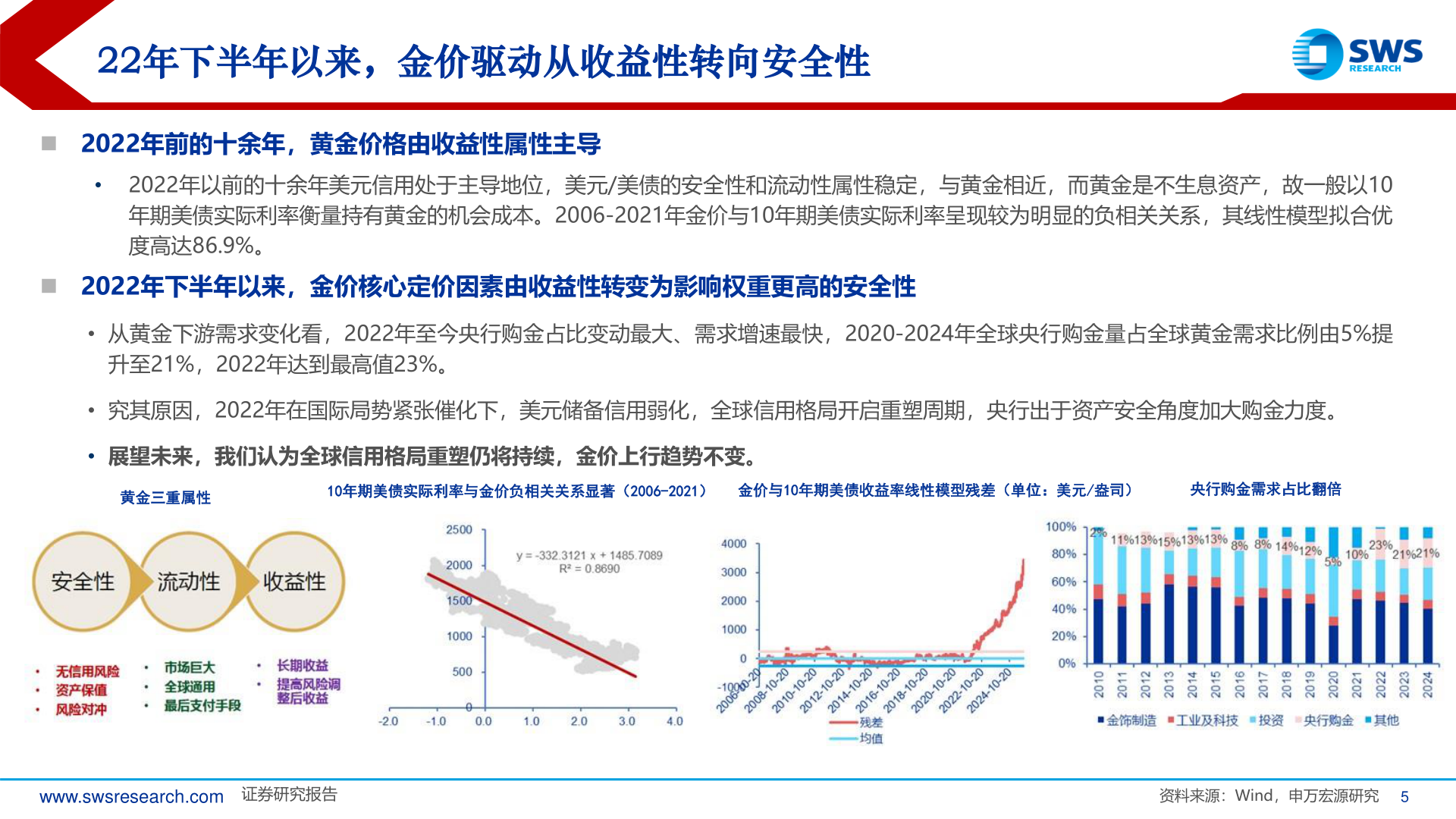

> 数据图表我想了解一下22年下半年以来,金价驱动从收益性转向安全性2025-11-122年下半年以来,金价驱动从收益性转向安全性◼ 2022年前的十余年,黄金价格由收益性属性主导•2022年以前的十余年美元信用处于主导地位,美元/美债的安全性和流动性属性稳定,与黄金相近,而黄金是不生息资产,故一般以10年期美债实际利率衡量持有黄金的机会成本。2006-2021年金价与10年期美债实际利率呈现较为明显的负相关关系,其线性模型拟合优度高达86.9%。◼ 2022年下半年以来,金价核心定价因素由收益性转变为影响权重更高的安全性• 从黄金下游需求变化看,2022年至今央行购金占比变动最大、需求增速最快,2020-2024年全球央行购金量占全球黄金需求比例由5%提升至21%,2022年达到最高值23%。• 究其原因,2022年在国际局势紧张催化下,美元储备信用弱化,全球信用格局开启重塑周期,央行出于资产安全角度加大购金力度。• 展望未来,我们认为全球信用格局重塑仍将持续,金价上行趋势不变。黄金三重属性10年期美债实际利率与金价负相关关系显著(2006-2021) 金价与10年期美债收益率线性模型残差(单位:美元/盎司)央行购金需求占比翻倍www.swsresearch.com 证券研究报告资料来源:Wind,申万宏源研究5申万宏源能源矿产