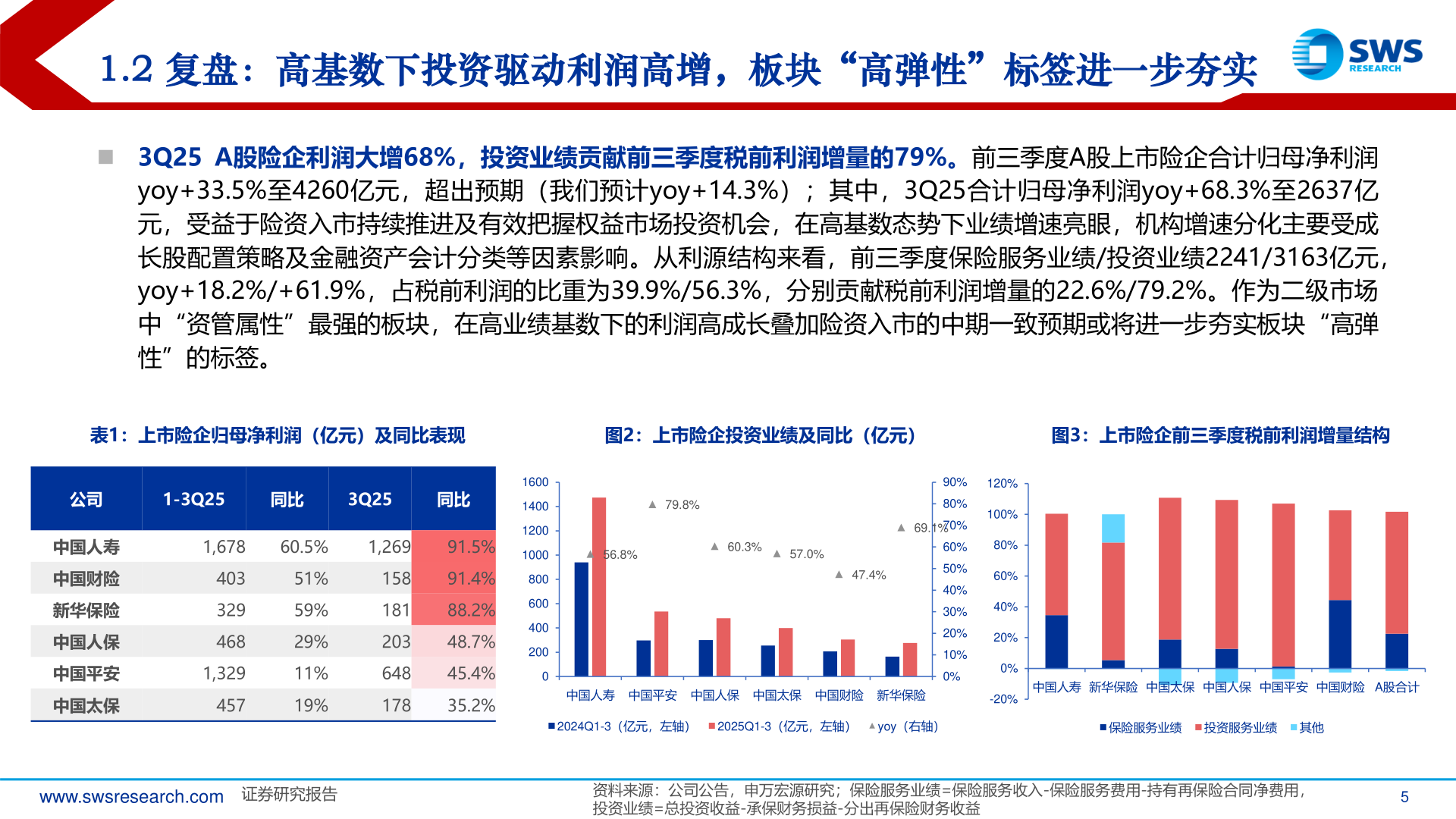

> 数据图表各位网友请教一下1.2 复盘:高基数下投资驱动利润高增,板块“高弹性”标签进一步夯实2025-11-11.2 复盘:高基数下投资驱动利润高增,板块“高弹性”标签进一步夯实◼ 3Q25 A股险企利润大增68%,投资业绩贡献前三季度税前利润增量的79%。前三季度A股上市险企合计归母净利润yoy+33.5%至4260亿元,超出预期(我们预计yoy+14.3%);其中,3Q25合计归母净利润yoy+68.3%至2637亿元,受益于险资入市持续推进及有效把握权益市场投资机会,在高基数态势下业绩增速亮眼,机构增速分化主要受成长股配置策略及金融资产会计分类等因素影响。从利源结构来看,前三季度保险服务业绩/投资业绩2241/3163亿元,yoy+18.2%/+61.9%,占税前利润的比重为39.9%/56.3%,分别贡献税前利润增量的22.6%/79.2%。作为二级市场中“资管属性”最强的板块,在高业绩基数下的利润高成长叠加险资入市的中期一致预期或将进一步夯实板块“高弹性”的标签。表1:上市险企归母净利润(亿元)及同比表现图2:上市险企投资业绩及同比(亿元)图3:上市险企前三季度税前利润增量结构公司1-3Q25同比3Q25同比中国人寿中国财险新华保险中国人保中国平安中国太保1,67860.5%1,26991.5%4033294681,32945751%59%29%11%19%15818120364817891.4%88.2%48.7%45.4%35.2%1600140012001000800600400200079.8%56.8%60.3%57.0%47.4%90%80%69.1%70%60%50%40%30%20%10%0%中国人寿 中国平安 中国人保 中国太保 中国财险 新华保险120%100%80%60%40%20%0%-20%中国人寿 新华保险 中国太保 中国人保 中国平安 中国财险 A股合计www.swsresearch.com 证券研究报告资料来源:公司公告,申万宏源研究;保险服务业绩=保险服务收入-保险服务费用-持有再保险合同净费用,投资业绩=总投资收益-承保财务损益-分出再保险财务收益52024Q1-3(亿元,左轴) 2025Q1-3(亿元,左轴) yoy(右轴)保险服务业绩 投资服务业绩 其他申万宏源综合其他