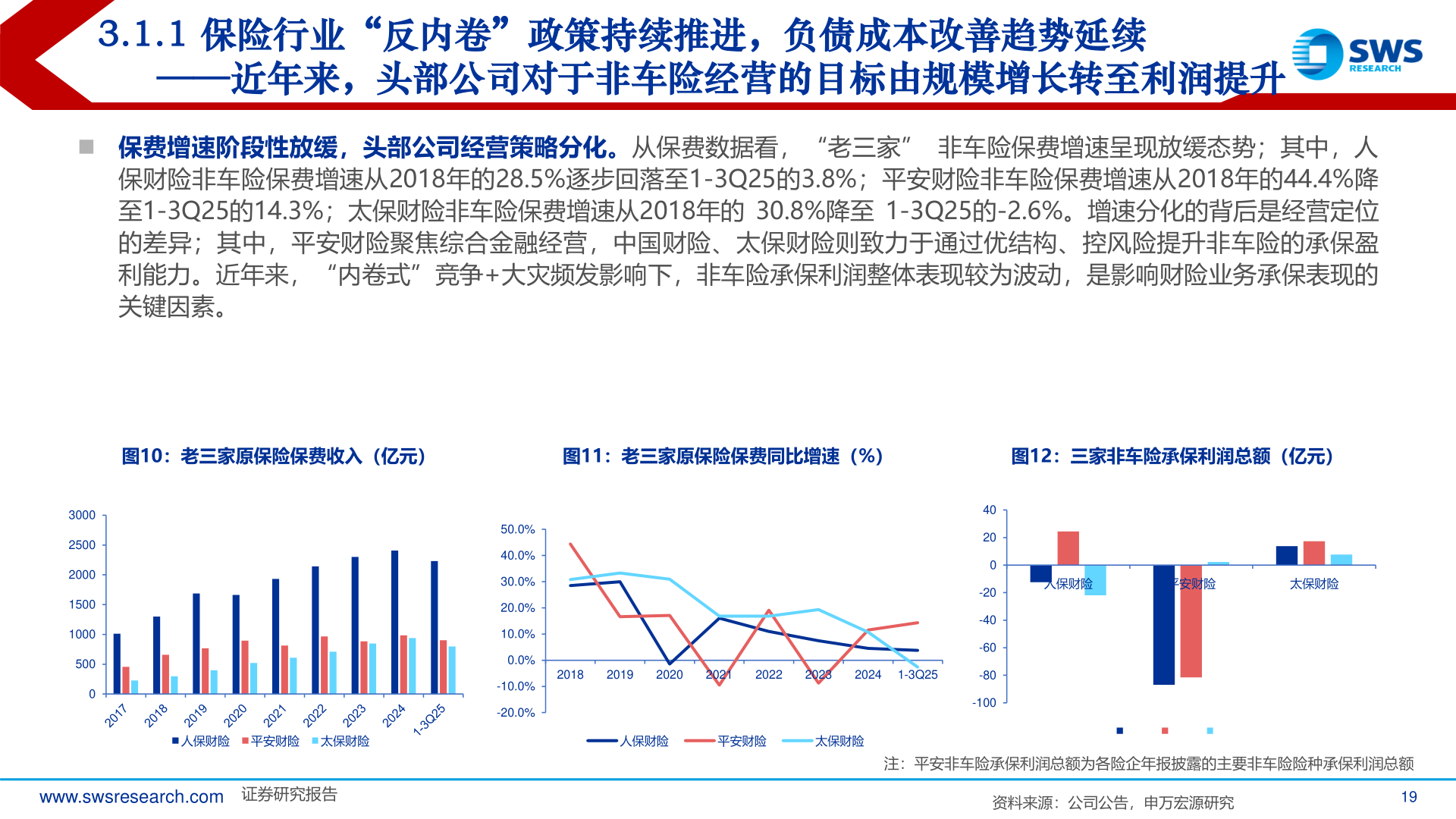

> 数据图表咨询下各位3.1.1 保险行业“反内卷”政策持续推进,负债成本改善趋势延续2025-11-13.1.1 保险行业“反内卷”政策持续推进,负债成本改善趋势延续——近年来,头部公司对于非车险经营的目标由规模增长转至利润提升◼ 保费增速阶段性放缓,头部公司经营策略分化。从保费数据看,“老三家” 非车险保费增速呈现放缓态势;其中,人保财险非车险保费增速从2018年的28.5%逐步回落至1-3Q25的3.8%;平安财险非车险保费增速从2018年的44.4%降至1-3Q25的14.3%;太保财险非车险保费增速从2018年的 30.8%降至 1-3Q25的-2.6%。增速分化的背后是经营定位的差异;其中,平安财险聚焦综合金融经营,中国财险、太保财险则致力于通过优结构、控风险提升非车险的承保盈利能力。近年来,“内卷式”竞争+大灾频发影响下,非车险承保利润整体表现较为波动,是影响财险业务承保表现的关键因素。图10:老三家原保险保费收入(亿元)图11:老三家原保险保费同比增速(%)图12:三家非车险承保利润总额(亿元)30002500200015001000500050.0%40.0%30.0%20.0%10.0%0.0%-10.0%-20.0%20182019202020212022202320241-3Q25人保财险平安财险太保财险40200-20-40-60-80-100人保财险 平安财险 太保财险人保财险平安财险太保财险www.swsresearch.com 证券研究报告注:平安非车险承保利润总额为各险企年报披露的主要非车险险种承保利润总额资料来源:公司公告,申万宏源研究19申万宏源综合其他